|

|

Post by silversurfer on Jan 17, 2016 22:04:30 GMT -3.5

Interessante o artigo. Além de ODPV3 vocês visualizam outra ação de qualidade no setor de saúde? |

|

rst

Moderador

Posts: 5,951

|

Post by rst on Jan 19, 2016 17:07:14 GMT -3.5

|

|

Neymar

Forista VIP

Posts: 1,001

|

Post by Neymar on Jan 20, 2016 12:51:32 GMT -3.5

Interessante o artigo. Além de ODPV3 vocês visualizam outra ação de qualidade no setor de saúde? Investi muitos anos em DASA3. Vendi na OPA anterior, recomprei, vou vender de novo nessa. A empresa tem potencial, pena o CADE ter atrapalhado e agora o controlador parece pensar mais no seu interesse pessoal do que na empresa. Acredito no setor pelos motivos citados na matéria, mas também não vejo empresas na bolsa que valham a pena. Fleury é uma bo, mas custa caro. |

|

|

|

Post by always on Feb 8, 2016 20:25:30 GMT -3.5

Interessante o artigo. Além de ODPV3 vocês visualizam outra ação de qualidade no setor de saúde? Sei que não é o tópico de gráficos..., mas vejam o desempenho da ODPV. Se conseguíssemos pegar na faixa dos 7 seria excelente. 8 está logo aí...  |

|

Deleted

Deleted Member

Posts: 0

|

Post by Deleted on Feb 23, 2016 17:11:36 GMT -3.5

www.estrategista.net/os-bancos-brasileiros-sao-um-7-a-1/Os bancos brasileiros são um “7 a 1”

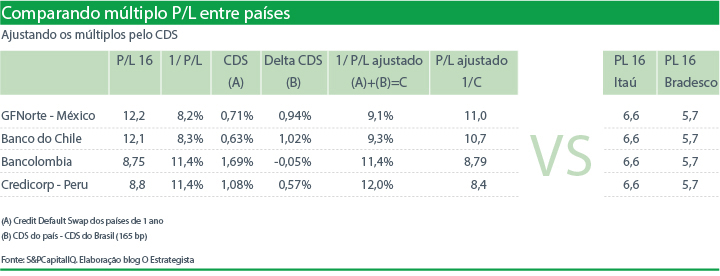

por Andre Rocha em segunda-feira, 22 de fevereiro de 2016 Nos últimos 12 meses, as ações preferenciais do Itaú Unibanco (ITUB4) caíram 26,3% e as do Bradesco (BBDC4), 36,2%, resultado muito pior do que o do Ibovespa que se desvalorizou 19% no mesmo período. E, convenhamos, perder do nosso principal índice acionário nos últimos anos tem sido difícil tendo em vista sua composição recheada de papéis da achacada Petrobras (PETR4) e de Vale (VALE5). Na gíria dos adolescentes, vexame hoje é identificado pela expressão “7 a 1” em referência à derrota do Brasil para a Alemanha na última Copa. Logo, desde fevereiro de 2015, o desempenho das ações dos dois principais bancos privados do país pode ser considerado um “7 a 1”. Mas por que esses papéis têm tido performance tão fraca? A análise fundamentalista consegue explicar esse desempenho? Após queda tão acentuada, as ações não ficaram baratas? A análise fundamentalista possui duas abordagens: a “top down”, na qual o analista traça um cenário macroeconômico futuro e escolhe as ações de empresas que melhor se beneficiarão desse cenário, e a “bottom up”, na qual o profissional estuda profundamente a atividade, as demonstrações contábeis e a administração da companhia. Segundo essa ótica, a conjuntura macroeconômica perde relevo. O importante é selecionar uma empresa que seja resiliente a qualquer cenário e esteja com as ações depreciadas vis à vis ao seu valor intrínseco, ao seu preço alvo. Em 2013, escrevi o artigo “O que move as ações da bolsa?” tentando demonstrar como as cotações dos papéis reagiam a variáveis macro e microeconômicas. Como indicadores macroeconômicos, utilizei o IPCA, a Selic e o desempenho do PIB e, como variáveis microeconômicas, a evolução do lucro, retorno sobre patrimônio e margem Ebitda. O período compreendeu 12 trimestres iniciados em dezembro de 2009. O resultado: nenhuma ação apresentou forte correlação com os dados macro, mas os papéis de Petrobras, Lojas Renner, Ambev e CCR responderam bem ao resultado operacional, o que indica a força da análise “bottom up”. Contudo, algumas ações não apresentaram relação nem mesmo com os dados micro como Vale, Itaú e Bradesco. Uma hipótese é a de que essas ações são muito influenciadas pela percepção dos agentes sobre o cenário econômico futuro. O leitor pode me perguntar então “mas por que essas ações não reagiram ao IPCA, Selic e PIB?”. Principalmente porque eram dados passados. A fim de investigar o mau desempenho de ITUB4 e BBDC4, comparei seus múltiplos P/L (preço dividido pelo lucro esperado de 2016 obtido do sistema de análise fundamentalista S&P Capital IQ) com os de outros bancos latino-americanos como o mexicano GF Norte, Banco do Chile, Bancolombia e o peruano Credicorp. As duas instituições financeiras brasileiras apresentaram múltiplos mais depreciados em decorrência do maior risco país do Brasil (com exceção do da Colômbia) medido pelo “Credit Default Swap” (CDS, uma espécie de seguro contra calote). Mas esse desconto é justo considerando os excelentes resultados operacionais de Itaú e Bradesco? Tentei “eliminar” esse custo país maior do Brasil. Busquei fazer com que todos os bancos negociassem ao mesmo risco do nosso país. Como? Se invertemos o múltiplo (1 dividido pelo indicador), obtemos uma taxa. Sobre ela, acrescentei a diferença entre o risco do país de origem e o do Brasil. Em seguida dividi 1 por essa nova taxa. Com isso, o múltiplo dos demais bancos se reduziram (exceto Bancolombia, pois o país apresenta um risco ligeiramente maior do que o do Brasil). Mesmo assim, o desconto do múltiplo de Itaú e Bradesco para as demais instituições financeiras permaneceu elevado: 40% e 47,8%, respectivamente, para GFNorte; 38,7% e 46,7% para Banco do Chile; 25,1% e 34,9% para Bancolombia e 21,2% e 31,5% para Credicorp.  O receio dos investidores com um possível “crash” no sistema financeiro europeu pode estar contaminando os bancos nacionais em magnitude superior ao das demais instituições financeiras devido à maior liquidez dos papéis dos bancos pátrios. Outra explicação pode ser a completa ausência de perspectivas da economia brasileira enquanto o despreparado governo atual permanecer no poder. A principal atividade bancária, a concessão de empréstimos, não pode florescer com a baixa confiança dos agentes privados na incompetente e errática política econômica de Dima Rousseff. Mas governos são cíclicos e irão passar. Assim, caso não haja uma ruptura econômica na Europa, a troca de governo no Brasil pode ser um forte catalisador para as ações de Itaú e Bradesco. Fiquemos, portanto, de olho na agenda política.

|

|

Deleted

Deleted Member

Posts: 0

|

Post by Deleted on Feb 23, 2016 22:10:28 GMT -3.5

Estava vendo o potuz mencionar da EALT ter quase 40% do PL imobilizado em terrenos. Então, gostaria de saber mais de vocês de como consideram essa avaliação, uma vez que muitos ativos imobilizados são alugados, as benfeitorias não ficam com a empresa (mas sim com o proprietário do imóvel), equipamentos, entre outros. E também, se possível, a interpretação de vocês em relação ao intangível sobre o PL. Empresas de tecnologia tem muito do intangível passado no PL sob forma de ágio, acredito. Obrigado! |

|

|

|

Post by jigsaw on Mar 1, 2016 11:39:14 GMT -3.5

|

|

Deleted

Deleted Member

Posts: 0

|

Post by Deleted on Mar 8, 2016 21:40:54 GMT -3.5

www.zerohedge.com/news/2016-03-08/who-makes-whatWho Makes What?From Bahamian crawfish to Mexican shoes, and from Argentine soybeans to Ethiopian coffee, the world makes (and trades) in far more than just crude oil and petroleum products. However, given the current deflationary world, it is very notable how many countries in the world are dependent on commodities as the primary source of foreign income. The following map of the world shows each country's major export...

|

|

uqaz

Forista VIP

Posts: 3,969

|

Post by uqaz on Mar 9, 2016 5:09:17 GMT -3.5

www.zerohedge.com/news/2016-03-08/who-makes-whatWho Makes What?From Bahamian crawfish to Mexican shoes, and from Argentine soybeans to Ethiopian coffee, the world makes (and trades) in far more than just crude oil and petroleum products. However, given the current deflationary world, it is very notable how many countries in the world are dependent on commodities as the primary source of foreign income. The following map of the world shows each country's major export... O termômetro disso tudo aí é o Baltic Dry índex, que mostra a quantidade de embarcações que cruzam os oceanos: "an assessment of the price of moving the major raw materials by sea. Taking in 23 shipping routes measured on a timecharter basis, the index covers Handysize, Supramax, Panamax, and Capesize dry bulk carriers carrying a range of commodities including coal, iron ore and grain." Atualmente este índice está nas mínimas históricas... |

|

|

|

Post by domingosjunqueira on Mar 22, 2016 15:46:20 GMT -3.5

Caramba, estou boquiaberto com os prejuízos da Vale e da Petro, -44 e -34,8 bilhões!

É muita grana!

Junto com o prejuízo da Vale veio o 'suicidamento' do Agnelli.

A coisa tá muito feia...

Como Dilma e Lula imaginam se manter num desgoverno assim?? |

|

rst

Moderador

Posts: 5,951

|

Post by rst on Mar 22, 2016 15:50:58 GMT -3.5

Caramba, estou boquiaberto com os prejuízos da Vale e da Petro, -44 e -34,8 bilhões!

É muita grana!

Junto com o prejuízo da Vale veio o 'suicidamento' do Agnelli.

A coisa tá muito feia...

Como Dilma e Lula imaginam se manter num desgoverno assim?? Domingos!!!! Bom te ver de novo por aqui. Quanto ao prejuízo da Petro, não sei se chegou a ver, mas esta postagem sensacional do ADP dá uma outra dimensão do que este número significa: clubinvest.boards.net/post/8810 |

|

|

|

Post by domingosjunqueira on Mar 22, 2016 18:02:53 GMT -3.5

Caramba, estou boquiaberto com os prejuízos da Vale e da Petro, -44 e -34,8 bilhões!

É muita grana!

Junto com o prejuízo da Vale veio o 'suicidamento' do Agnelli.

A coisa tá muito feia... Como Dilma e Lula imaginam se manter num desgoverno assim?? Domingos!!!! Bom te ver de novo por aqui. Quanto ao prejuízo da Petro, não sei se chegou a ver, mas esta postagem sensacional do ADP dá uma outra dimensão do que este número significa: clubinvest.boards.net/post/8810Acabei de ler, agora é só multiplicar isso por 5 e ver se o país como um todo tem condições de aguentar mais destes alucinados. |

|

Deleted

Deleted Member

Posts: 0

|

Post by Deleted on Apr 1, 2016 13:04:50 GMT -3.5

nytiw.folha.uol.com.br/#/folha/content/view/full/39132Falência ronda líder em tecnologia solar

Torre de usina solar térmica nos arredores de Sevilha, na Espanha; após expansão, empresa Abengoa luta para evitar insolvência (Marcelo Del Pozo/Reuters) POR RAPHAEL MINDER MARÇO 31, 2016 O raio de atuação da empresa espanhola Abengoa, líder mundial em tecnologia solar térmica, estende-se da Argélia à América Latina. Desde 2010, ela construiu duas usinas no Arizona e na Califórnia, fornecendo energia elétrica a mais de 160 mil residências nos Estados Unidos. Porém, as ambições globais da Abengoa agora se tornaram fonte de problemas. Sobrecarregada com dívidas decorrentes de sua expansão, a Abengoa luta para evitar o que seria a maior falência na história de corporações espanholas. A virada na sorte da empresa, de líder do setor a fracasso financeiro, é um exemplo radical dos desafios enfrentados por atores no setor de energia renovável. Tecnologias de energia limpa terão um papel crucial à medida que forem cumpridas as metas fixadas pelo acordo do clima da ONU em dezembro passado. No entanto, muitas tecnologias ligadas a energias renováveis estão se mostrando economicamente insustentáveis em curto prazo, sobretudo devido à queda no preço do petróleo e à diminuição de incentivos governamentais. A realidade financeira forçou as empresas a se adaptarem. A SSE, grande distribuidora britânica, está repensando suas fazendas de energia eólica devido aos cortes de subsídios no país. A SolarCity e outras empresas americanas de energia renovável saíram de Nevada depois que o Estado cortou o apoio a seus sistemas de painéis solares em telhados. No caso da Abengoa, seus projetos americanos ainda têm cerca de US$ 2 bilhões em empréstimos pendentes garantidos pelo governo dos EUA, e a empresa se beneficia amplamente de subsídios na Espanha. Seus projetos solares térmicos, porém, foram desacelerados para dar um mínimo de lucro nesse ínterim, aumentando seu aperto de caixa. Segundo Valeriano Ruiz Hernández, professor aposentado da Universidade de Sevilha, a derrocada da Abengoa é “um forte golpe” para a Espanha e seu setor de energia renovável. Fundada por dois engenheiros em Sevilha em 1941, a Abengoa fez sua primeira incursão no setor de energia renovável nos anos 1980. Em 2007, a empresa montou a primeira usina comercial de energia solar térmica do mundo em Sanlúcar la Mayor. Nos arredores de Sevilha, uma série de torres domina a paisagem rural, erguendo-se acima de campos com girassóis e gado, como obeliscos modernos para a energia solar. Em uma usina de energia solar térmica, espelhos refletem os raios solares na direção do topo de cada torre, concentrando a luz e gerando temperaturas altas o suficiente para aquecer um fluido de transferência de calor. Esse calor cria vapor para acionar uma turbina, gerando energia elétrica. Hoje, a Abengoa é responsável por mais de um quarto dos 5 gigawatts produzidos mundialmente por usinas de energia solar térmica. Diferentemente da energia solar convencional, a tecnologia térmica possibilita armazenar energia, de forma que as turbinas possam gerar energia horas após o sol se pôr. No ano em que abriu a usina em Sanlúcar, as ações da Abengoa bateram um recorde valendo 7,39 euros por unidade. Em novembro, quando ela iniciou os procedimentos de insolvência, cada ação valia menos de 0,40 euro. Agora, sua avaliação é de cerca de 0,70 euro por unidade. Hoje, a Abengoa está em busca de uma saída para reestruturar sua dívida de US$ 10,3 bilhões. A lei espanhola deu quatro meses para a empresa se aprumar. Em 10 de março, a Abengoa anunciou ter chegado a um acordo com os credores, o qual ainda requer aprovação final. Como parte da reestruturação, todas as atividades globais da Abengoa, desde linhas de transmissão na região amazônica a usinas de dessalinização de água na Argélia e em Gana, poderão ser vendidas. “Meu temor é que grande parte do know-how espanhol acabe em mãos estrangeiras”, disse Javier García Breva, especialista em energia renovável e presidente da consultoria N2E. Na Espanha, apoios fiscais importantes que beneficiavam a Abengoa e outros produtores de energia limpa foram retirados. Empresas que fecharam negócios de longo prazo para vender energia limpa para clientes a taxas garantidas sofreram com a decisão. A mudança, que se aplica retroativamente ao verão de 2013, fez investidores internacionais tomarem medidas judiciais. O acúmulo de problemas está piorando a situação da Abengoa, que teve prejuízo de US$ 1,3 bilhão no ano passado. Em fevereiro, ela pagou a seus funcionários com atraso e pediu mais tempo para quitar um de seus contratos. Os problemas da Abengoa inquietam a indústria de energia renovável da Espanha. Grupos do setor, temerosos com a retirada de apoio governamental, estão na defensiva. “O problema da Abengoa está longe de ser a derrocada de um setor”, disse Luis Crespo, presidente da Estela, a associação europeia de energia solar térmica. “Esperamos que os formuladores de políticas não comecem a misturar custo e valor.”

|

|

Deleted

Deleted Member

Posts: 0

|

Post by Deleted on Apr 6, 2016 20:00:59 GMT -3.5

|

|

rst

Moderador

Posts: 5,951

|

Post by rst on Apr 25, 2016 7:42:58 GMT -3.5

|

|

rst

Moderador

Posts: 5,951

|

Post by rst on May 12, 2016 7:21:55 GMT -3.5

|

|

Deleted

Deleted Member

Posts: 0

|

Post by Deleted on May 23, 2016 11:19:19 GMT -3.5

Daniel Yergin says oil prices won't top $100 a barrelbigstory.ap.org/article/a52ffe21d176437ead9f90069c89e936Following a stunning decline, oil prices have clawed back near the $50 level this year. Production boomed in the U.S. but is now slumping. Globally, OPEC is in disarray and major producers can't agree on steps to boost prices. Daniel Yergin is the vice chairman of research firm IHS Inc. He has written two books on energy, including the Pulitzer-winning opus "The Prize: The Epic Quest for Oil, Money and Power," which is essential reading for anyone interested in the subject. Yergin recently talked to The Associated Press about oil prices, the shale revolution, the fate of coal, and the next big thing in energy. The answers have been edited for length. Q. Where is the price of oil headed? A. I think the worst of the collapse is over. Prices where they are today (around $48) are not going to provide a signal for the investment that will be needed to meet demand by 2020, so I think we will see higher prices. But unless there is some big surprise or disruption they wouldn't go back to $100 a barrel. Q. Have we seen the worst of the defaults and bankruptcies in the oil patch? A. The pace of bankruptcies will slow with the price recovery, but companies that are heavily laden with debt continue to be vulnerable in this environment. Q. Should we expect Saudi Arabia, with a new oil minister, to change its thinking about how much oil they produce? A. They are not going to cut back in order to balance the market and enable other people to increase production. That is their new policy since the November 2014 OPEC meeting, and that is a big change. The tension between Saudi Arabia and Iran is a very decisive force in the oil market today. The Saudis do not want to reduce their number of barrels in order to make room for more barrels from Iran. Q. Is the idea of a production freeze dead? A. The Russians have floated the idea again for June, but the Saudis have made clear they are not going to join any freeze unless everybody joins. That means Iran, and Iran is saying 'We're not going to join a freeze because we want to get our production back to where it was.' Q. U.S. production is falling. When will it recover? A. The shale producers were quite amazing in terms of their resilience and innovation. For quite a number of months after prices fell they were continuing to increase production. The realities, the economics have finally caught up with them. Our estimate is that next year U.S. production will be down 1 million barrels from its peak in April 2015. At around $50 is where you would see U.S. production stabilize. Q. What will our energy mix look like in 2040 or 2050? Q. Hydrocarbons are still going to be dominant by 2040. Renewables are going to be a growing part. In terms of new-build in U.S. electricity, we think all the new capacity will either be natural gas or renewables. Q. Will efforts to limit carbon emissions and climate change affect that? A. I think people don't understand how pervasive oil and gas is in our whole economy, not just in terms of transportation, not just in terms of fuel, but in everything from your cellphone to cosmetics. I think also the ironic thing is that if shale gas and shale oil hadn't come along, we would be much more concerned about energy security, prices would be much higher, and our nation's carbon footprint would be much larger because gas has been a key element in bringing down our CO2 emissions. Q. Is coal's decline inevitable? A. Between coal (plant) retirements and reducing plants and the fact that all new plants will either be gas or renewables, coal's share of electricity will continue to decline in the United States. I think it will grow in other parts of the world, particularly in Asia. Q. What's the next big innovation in energy? A. The biggest energy innovation of the 21st century is shale, and I say that because wind and solar have been around for about 40 years. The shale breakthrough has had enormous impact, not only in terms of energy supply but in terms of foreign policy. There would not have been an Iranian deal (to lift sanctions over Iran's nuclear program) without it because sanctions on Iranian oil probably would not have worked without the additional supply. And it has also made the U.S. much more competitive in the world economy. What's next? The one to keep your eye on is what happens with storage of electricity -- of renewables, of electricity. That could be the next game-changer. Another one would be some new way that is cost-competitive of capturing carbon. CCS, carbon capture and storage, is feasible but it's expensive. Q. What is your next book about? A. I want to write about some of the major geopolitical issues around the world and how energy fits into them. Part of the book will deal with how the shale revolution is changing the position of the United States in the world. You listen to the political debates in the United States ... people talk about the decline of the United States. This is an example of the rise of the United States. It is enhancing U.S. power and position in the world.

|

|

rrestany

New Member

A vitória ama a cautela...

Posts: 25

|

Post by rrestany on May 26, 2016 11:42:13 GMT -3.5

A empresa já havia anunciado recompra de ações, e agora essa notícia:

Victor Adler aumentando sua participação, de 7,84% para 10,04%

Atingimento de Participação Acionária Relevante Mediante Aquisição

COMUNICADO AO MERCADO

A Eternit S.A. (BM&FBOVESPA: ETER3), com 76 anos de atividade e líder de mercado no segmento de coberturas, com atuação nos segmentos de louças, metais sanitários e soluções construtivas, informa ao mercado que nos termos do Artigo 12 da Instrução CVM n° 358/02, alterada pela Instrução CVM n° 568/2015, recebeu correspondência, na data de 18/05/2016, de seus acionistas, VIC DTVM S/A, Victor Adler e Rabo de Peixe Transportes, Serviços Marítimos e Empreendimentos Turísticos LTDA., informando que nos dias 13/05/2016, 16/05/2016 e 17/05/2016 ocorreu a aquisição de 289.000 (duzentas e oitenta e nove mil) ações ordinárias. Desta forma, os subscritores são titulares, em conjunto, de 17.959.000 (dezessete milhões, novecentos e cinquenta e nove mil) ações ordinárias, o que representa 10,033% do capital social da Companhia.

PS: Não há tópico para ETER3? Não encontrei... Alguém aqui ainda a possui em carteira?

|

|

|

|

Post by alphamale on May 26, 2016 16:26:52 GMT -3.5

A empresa já havia anunciado recompra de ações, e agora essa notícia: Victor Adler aumentando sua participação, de 7,84% para 10,04% Atingimento de Participação Acionária Relevante Mediante Aquisição COMUNICADO AO MERCADO A Eternit S.A. (BM&FBOVESPA: ETER3), com 76 anos de atividade e líder de mercado no segmento de coberturas, com atuação nos segmentos de louças, metais sanitários e soluções construtivas, informa ao mercado que nos termos do Artigo 12 da Instrução CVM n° 358/02, alterada pela Instrução CVM n° 568/2015, recebeu correspondência, na data de 18/05/2016, de seus acionistas, VIC DTVM S/A, Victor Adler e Rabo de Peixe Transportes, Serviços Marítimos e Empreendimentos Turísticos LTDA., informando que nos dias 13/05/2016, 16/05/2016 e 17/05/2016 ocorreu a aquisição de 289.000 (duzentas e oitenta e nove mil) ações ordinárias. Desta forma, os subscritores são titulares, em conjunto, de 17.959.000 (dezessete milhões, novecentos e cinquenta e nove mil) ações ordinárias, o que representa 10,033% do capital social da Companhia. PS: Não há tópico para ETER3? Não encontrei... Alguém aqui ainda a possui em carteira? Sim, existe o topico, Topicos de Empresas>Microcaps clubinvest.boards.net/thread/248/eternit-eter3?page=3 |

|

rst

Moderador

Posts: 5,951

|

Post by rst on May 30, 2016 8:52:34 GMT -3.5

|

|