|

|

Post by Claudio66 on Dec 30, 2019 8:44:13 GMT -3.5

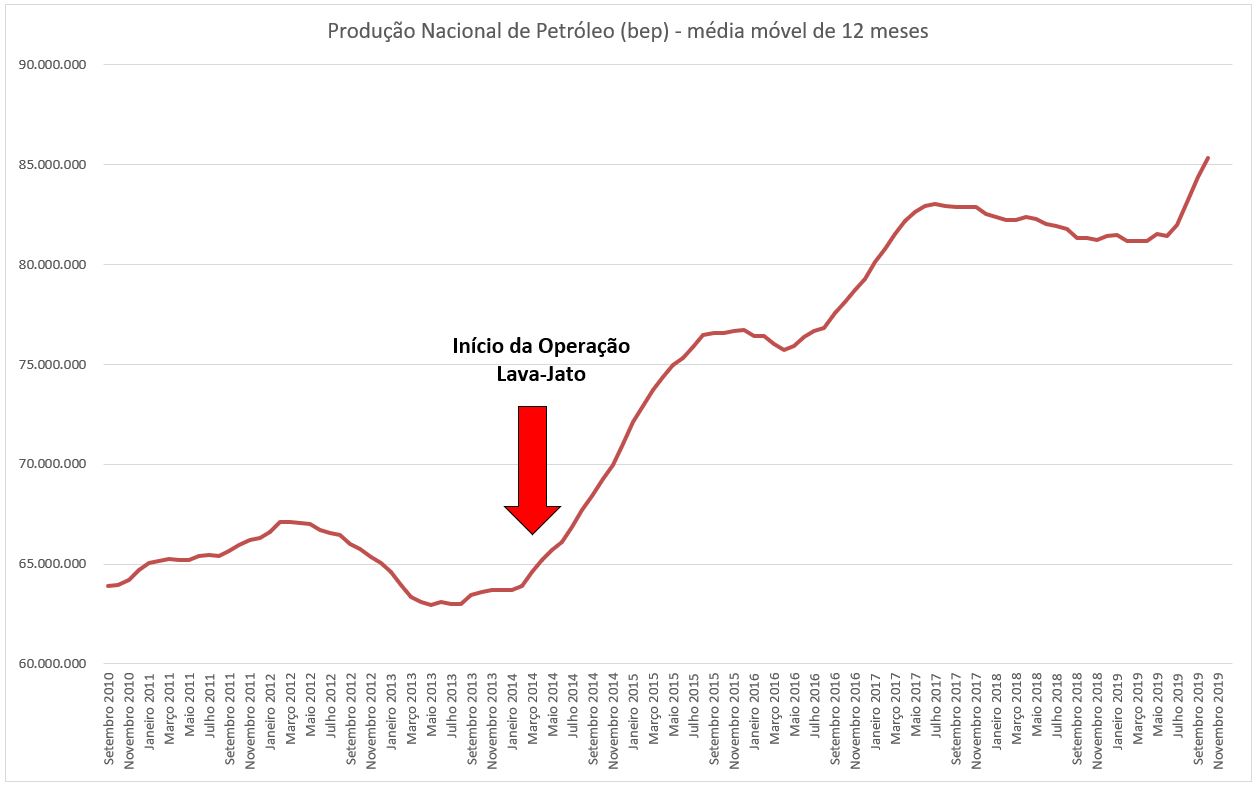

Desenhando a importância da Operação Lava-Jato para a Petrobras, e, consequentemente, para o país. Fiz o gráfico abaixo a partir dos dados da ANP disponíveis em: www.anp.gov.br/dados-estatisticosO gráfico se inicia com a capitalização da Petrobras, em setembro de 2010, a maior oferta de ações da história do país (R$ 120 Bi). O dinheiro da capitalização seria para financiar a exploração e produção do pré-sal. Infelizmente foi desviado para a construção superfaturada de refinarias. Com a operação Lava-Jato o foco da Petrobras voltou para sua vocação (exploração e produção de petróleo), permitindo recuperar a produção.

Taxas históricas de crescimento da produção nacional de petróleo (com base nos dados da ANP disponíveis no vínculo colocado na publicação).

2000 - 2002 (FHC): 8,5% aa

2003 - 2010 (Lula): 4,5% aa

set/2010 (capitalização) - mar/2014 (Lava-Jato): 0,3% aa

mar/2014 (Lava-Jato) - mai/2016 (afastamento Dilma): 7,9% aa

mai/2016 - out/2019: 3,5% aa

Obs 1: A Lava-Jato destravou o crescimento da Petrobras ainda com Dilma na presidência. O que prejudicou o país e a Petrobras foi a corrupção e não a Lava-Jato.

Obs 2: A Petrobras está entrando, em 2019, num novo patamar de crescimento. Nos últimos 6 meses da série (mai/2019 a out/2019), o crescimento foi de 10,1% sobre o mesmo período do ano passado (mai/2018 a out/2018).

|

|

|

|

Post by Claudio66 on Dec 30, 2019 9:21:11 GMT -3.5

No final de novembro a Petrobras aprovou o Plano Estratégico 2020-2024 Petrobras - Fatos de Dados - 28/11/2019Destaque: "A Petrobras do futuro será... focada em óleo e gás, avançando na exploração e na produção do pré-sal brasileiro, um parque de refino eficiente, com capacidade para processar 1,1 milhão de bpd." Isso significa que a Petrobras vai reduzir sua capacidade de refino a menos da metade do seu pico. Vai reverter o desvio que lhe foi imposto em 2009, quando Lula determinou que a Petrobras construísse refinarias para tirar o Brasil da crise. ( Extra: Lula garante construção de 4 refinarias da Petrobras no NE) Na época eu vi que essa notícia poderia significar o fim da Petrobras. Vendi as ações, compradas por cerca de R$ 17, quando o preço passou de R$ 30. Ainda vi chegar a quase R$ 40, mas é impossível prever até onde vai a insanidade. Nunca mais comprei ações da Petrobras.

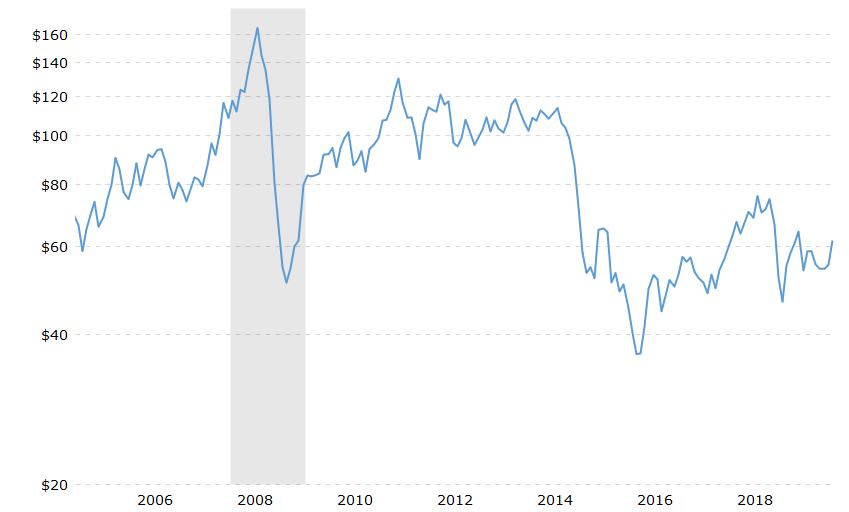

Outro ponto a considerar é que o petróleo está num preço baixo. O gráfico abaixo mostra o preço do petróleo nos últimos 15 anos, em USD, ajustado pela inflação. Entendo que no final do gráfico, após a queda drástica do final de 2014, há uma tendência de alta.

|

|

|

|

Post by rogerdff on Dec 30, 2019 14:41:15 GMT -3.5

Próximo ciclo de valorização pode ser das commodities.

E Petr4 hoje com P/L de 11 e 1,3 P/Vpa estaria barata realmente.

No caso mencionado, os 40 de máxima de 2009 representa hoje cerca 30 com desconto dividendos no período.

E isso seria gráfico valores nominal.

Se considerar um gráfico corrigido por inflação ou indexado em dólar, que seria melhor forma de comparar valor no tempo, espaço pra subir seria muito grande.

Então se vier novo ciclo commodities IBOV vai longe.

|

|

|

|

Post by rogerdff on Jan 3, 2020 8:06:05 GMT -3.5

No final de novembro a Petrobras aprovou o Plano Estratégico 2020-2024 Petrobras - Fatos de Dados - 28/11/2019Destaque: "A Petrobras do futuro será... focada em óleo e gás, avançando na exploração e na produção do pré-sal brasileiro, um parque de refino eficiente, com capacidade para processar 1,1 milhão de bpd." Isso significa que a Petrobras vai reduzir sua capacidade de refino a menos da metade do seu pico. Vai reverter o desvio que lhe foi imposto em 2009, quando Lula determinou que a Petrobras construísse refinarias para tirar o Brasil da crise. ( Extra: Lula garante construção de 4 refinarias da Petrobras no NE) Na época eu vi que essa notícia poderia significar o fim da Petrobras. Vendi as ações, compradas por cerca de R$ 17, quando o preço passou de R$ 30. Ainda vi chegar a quase R$ 40, mas é impossível prever até onde vai a insanidade. Nunca mais comprei ações da Petrobras.

Outro ponto a considerar é que o petróleo está num preço baixo. O gráfico abaixo mostra o preço do petróleo nos últimos 15 anos, em USD, ajustado pela inflação. Entendo que no final do gráfico, após a queda drástica do final de 2014, há uma tendência de alta.

Cláudio tem algum ponto entrada específico ou a mercado mesmo? Gráfico parece estar na iminência de romper topo anterior nos 31. Rompendo deve liberar o papel. |

|

|

|

Post by Claudio66 on Jan 3, 2020 9:16:55 GMT -3.5

Cláudio tem algum ponto entrada específico ou a mercado mesmo? Gráfico parece estar na iminência de romper topo anterior nos 31. Rompendo deve liberar o papel. Acho que a entrada éa preço de mercado, ainda mais com a iminência de uma nova guerra no Oriente Médio.

P.S.: Entrei hoje em PETR4 por R$ 30,84.

|

|

marcos

New Member

Posts: 1,397

|

Post by marcos on Jan 6, 2020 13:27:27 GMT -3.5

Eita, então somos sócios aqui também. Comprei 3000 PETR4 em novembro.

|

|

|

|

Post by Claudio66 on Jan 22, 2020 10:14:42 GMT -3.5

|

|

|

|

Post by rogerdff on Jan 22, 2020 18:33:18 GMT -3.5

PETR3 sobre nível importante 31 desde topo Maio 2018.

Saindo pressão venda, tem tudo para romper topo 33,45 e liberar papel, o que provavelmente desencadearia próximo ciclo alta IBOV.

Commodities teriam muito espaço para alta.

USIM3 e CSNA3 que ficaram para trás já começaram a reverter.

SUZB3 e KLBN11 revertendo também.

Pena não ter coragem e recursos para entrar nesses níveis de preço, mas parece tudo bem configurado para mais altas.

|

|

voyager

New Member

Último warning

Posts: 2,183

|

Post by voyager on Jan 22, 2020 21:34:10 GMT -3.5

penso que são razoaveis as possibilidades de a petrobras formar um fundo no dia 04 de fevereiro.

|

|

|

|

Post by Claudio66 on Jan 27, 2020 9:20:28 GMT -3.5

|

|

|

|

Post by Claudio66 on Jan 29, 2020 7:15:20 GMT -3.5

|

|

voyager

New Member

Último warning

Posts: 2,183

|

Post by voyager on Feb 3, 2020 23:05:44 GMT -3.5

|

|

|

|

Post by fundamentalista on Feb 3, 2020 23:18:17 GMT -3.5

Recentemente, Luiz Alves Paes de Barros disse que a Petrobras estava sendo negociado a múltiplos bem baixos e com grande potencial de crescimento, especialmente do grande ciclo das commodities que virá, pós início da crise dos Estados Unidos. |

|

|

|

Post by Sultão do Swing on Feb 4, 2020 16:08:14 GMT -3.5

Recentemente, Luiz Alves Paes de Barros disse que a Petrobras estava sendo negociado a múltiplos bem baixos e com grande potencial de crescimento, especialmente do grande ciclo das commodities que virá, pós início da crise dos Estados Unidos. Há um baita debate nos esteites sobre o tema. Tem gente que acha que a onda da vez são as geradoras de energia renovável (apesar de que ainda não vi nenhuma na NASDAQ pagando um bom dividendo)

Tem gente que acha que não, que as petrolíferas estão com os dias contados

Como eu mesmo estou na dúvida, a questão se resolve simplesmente em existirem ou não opções melhores do que ela, e só penso num investimento nela esgotando outras possibilidades

|

|

|

|

Post by Claudio66 on Feb 4, 2020 18:05:02 GMT -3.5

Recentemente, Luiz Alves Paes de Barros disse que a Petrobras estava sendo negociado a múltiplos bem baixos e com grande potencial de crescimento, especialmente do grande ciclo das commodities que virá, pós início da crise dos Estados Unidos. Há um baita debate nos esteites sobre o tema. Tem gente que acha que a onda da vez são as geradoras de energia renovável (apesar de que ainda não vi nenhuma na NASDAQ pagando um bom dividendo)

Tem gente que acha que não, que as petrolíferas estão com os dias contados

Como eu mesmo estou na dúvida, a questão se resolve simplesmente em existirem ou não opções melhores do que ela, e só penso num investimento nela esgotando outras possibilidades

Eu entendo que o negócio Petrobras independe da tendência à energia limpa. A Petrobras irá aumentar substancialmente sua produção com os poços do pré-sal, a um custo de produção bastante baixo. O pré-sal exige grandes investimentos, mas a Petrobras está se capitalizando para isso, desinvestindo em outras áreas, particularmente subsidiárias no exterior, distribuição (venda da BR e agora da Gaspetro) e refino. A produção subirá dos atuais 2,7 M boepd para 3,5 M boepd em 2024. Pode subir um pouco mais depois, atingindo um platô que com a reserva atuais duraria até 2045. Ou seja, o negócio atual corresponde ao período em que outros países (exceto Venezuela e países do Oriente Médio) estarão com produção decadente, mas em que a demanda de petróleo (óleo e gás) no mundo ainda estará bastante alta. Sobre a eliminação de combustíveis fósseis nos veículos automotores, só será possível depois do aperfeiçoamento das células de hidrogênio, pois não há como fabricar as baterias e distribuir a energia elétrica necessária para mover a frota atual. Mesmo que os carros sejam todos elétricos, para produzir energia para esses carros, provavelmente será necessária a queima de petróleo em termoelétricas, pois a produção de "energia limpa" (sol, vento, bagaço de cana e hidrelétrica) não é perene. As termelétricas de carvão serão eliminadas e substituídas pelas de óleo e gás, dando sobrevida ao seu consumo, pelo menos no horizontes até 2045, quando começará a cair a produção da Petrobras.

|

|

|

|

Post by Sultão do Swing on Feb 4, 2020 23:19:07 GMT -3.5

Eu entendo que o negócio Petrobras independe da tendência à energia limpa. A Petrobras irá aumentar substancialmente sua produção com os poços do pré-sal, a um custo de produção bastante baixo. O pré-sal exige grandes investimentos, mas a Petrobras está se capitalizando para isso, desinvestindo em outras áreas, particularmente subsidiárias no exterior, distribuição (venda da BR e agora da Gaspetro) e refino. A produção subirá dos atuais 2,7 M boepd para 3,5 M boepd em 2024. Pode subir um pouco mais depois, atingindo um platô que com a reserva atuais duraria até 2045. Ou seja, o negócio atual corresponde ao período em que outros países (exceto Venezuela e países do Oriente Médio) estarão com produção decadente, mas em que a demanda de petróleo (óleo e gás) no mundo ainda estará bastante alta. Sobre a eliminação de combustíveis fósseis nos veículos automotores, só será possível depois do aperfeiçoamento das células de hidrogênio, pois não há como fabricar as baterias e distribuir a energia elétrica necessária para mover a frota atual. Mesmo que os carros sejam todos elétricos, para produzir energia para esses carros, provavelmente será necessária a queima de petróleo em termoelétricas, pois a produção de "energia limpa" (sol, vento, bagaço de cana e hidrelétrica) não é perene. As termelétricas de carvão serão eliminadas e substituídas pelas de óleo e gás, dando sobrevida ao seu consumo, pelo menos no horizontes até 2045, quando começará a cair a produção da Petrobras.

O negócio da Petrobrás depende de uma multiplicidade de fatores, sendo que a energia limpa é só um deles.

Antes de mais nada é praticamente impossível tentar prever a cotação futura do petróleo com base nas tendências que vemos agora. Muita coisa pode acontecer. Tanto fatores que podemos imediatamente pensar (baixa dos custos do xisto) como outros que não

podemos ver agora porque não temos bola de cristal.

Lembro bem do Rabello de Castro falando de como, há alguns anos atrás, a aposta era numa alta vigorosa dos preços do petróleo impulsionada pelo consumo de China e Índia, países em industrialização vigorosa.

O que ocorreu foi o contrário, o petróleo caiu no mercado internacional, sob a influência de vários fatores.

Custos de produção são meras estimativas. E o normal que vejo no Brasil é eles serem persistentemente subestimados: o preço de um hospital, ou estrada ou qualquer outra coisa aqui quase sempre é muito maior do que se previa inicialmente

Mas supondo-se que isso seja o que vai acontecer e a Petrobrás aumente bastante a produção o que isso significaria?

O Brasil tornando-se um grande exportador de petróleo. Peço que você pense bem no que está dizendo, porque no caso do Brasil isso seria um desastre completo.

Aquilo que nós estamos vendo na Venezuela ocorreria aqui em escala ampliada. Dizer que basta que seja feita uma administração adequada da coisa não é argumento válido: sabemos que isso vai ser mal administrado. Ou

você realmente acredita que Michelzinho Temer, Lula Neto, Collor Neto e outros os quais serão os futuros governantes do pais irão administrar bem a coisa.

Não bastasse tudo isso, basta mais uma rodada de governo "daquele partido" e tudo voltaria à estaca zero.

|

|

|

|

Post by Claudio66 on Feb 5, 2020 9:32:32 GMT -3.5

O negócio da Petrobrás depende de uma multiplicidade de fatores, sendo que a energia limpa é só um deles. Não há como discordar de você que a avaliação de um negócio é algo complexo, que depende de vários fatores. "XOM is faced with not one, but two dramatic and game-changing events that are rapidly unfolding." "Oil and gas are becoming uncompetitive" "There is a climate emergency and need to decarbonize" O meu ponto foi apenas de que essas duas tendências são irrelevantes para o negócio da Petrobras, porque o valor da empresa é apenas o valor presente dos próximos 25 anos, descontado a uma taxa ajustada pelo risco. E nessa janela de tempo a "descarbonização" não será suficiente para reduzir a demanda pelo petróleo da empresa. Antes de mais nada é praticamente impossível tentar prever a cotação futura do petróleo com base nas tendências que vemos agora. Muita coisa pode acontecer. Tanto fatores que podemos imediatamente pensar (baixa dos custos do xisto) como outros que não podemos ver agora porque não temos bola de cristal. Esse argumento vale para qualquer empresa. Por exemplo, quanto valerá a carne animal no futuro (JBSS3, MRFG3, BEEF3, BRFS3), com a onda vegana e o desenvolvimento de proteína animal crescida em laboratório. Quanto valerão os serviços bancários no futuro (ITUB3, BBDC3, SANB3, BBAS3 etc), com a informatização, que tem permitido a desconcentração do setor? Quanto valerá o aluguel de lojas em shopping centers (BRML3, MULT3, IGTA3, ALSO3) com o crescimento do comércio on-line. Pensando nas incertezas simplesmente não deveríamos investir em ações. Lembro bem do Rabello de Castro falando de como, há alguns anos atrás, a aposta era numa alta vigorosa dos preços do petróleo impulsionada pelo consumo de China e Índia, países em industrialização vigorosa. O que ocorreu foi o contrário, o petróleo caiu no mercado internacional, sob a influência de vários fatores. Como eu disse, de fato é difícil prever o preço. Mas ele acertou quanto ao aumento vigoroso de consumo por China e Índia. O que faltou foi considerar que os EUA passaram de maiores importadores a exportadores de petróleo (em termos líquidos). Outro ponto é que o foco é sempre no preço em dólares, mas o dólar passou por forte valorização. Em reais o preço do petróleo não parou de subir. Quando estava a US$ 100 por barril, era cerca de R$ 200. Agora que está a US$ 60 por barril, é cerca de R$ 250. Mesmo ajustado pela inflação é praticamente o mesmo preço. Custos de produção são meras estimativas. E o normal que vejo no Brasil é eles serem persistentemente subestimados: o preço de um hospital, ou estrada ou qualquer outra coisa aqui quase sempre é muito maior do que se previa inicialmente Tudo sobre o futuro são meras estimativas. (No Brasil, mesmo o passado é incerto, como sempre nos lembra o Gustavo Franco.) Mas metade da produção da Petrobras já é no pré-sal. Estamos falando do custo de produção atual. A estimativa é meramente de que ele será estável no futuro, o que é razoável pensar, uma vez que não deve pressão de demanda sobre esses custos, devido à queda da produção marítima, particularmente no México e no Mar do Norte. Mas supondo-se que isso seja o que vai acontecer e a Petrobrás aumente bastante a produção o que isso significaria? O Brasil tornando-se um grande exportador de petróleo. Peço que você pense bem no que está dizendo, porque no caso do Brasil isso seria um desastre completo. Talvez você não tenha feito as contas. Se a Petrobras aumentar sua produção em 0,8 milhões de barris por dia, e exportasse tudo, isso seria um aumento de 0,8 * 365 dias * US$ 60 /barril = US$ 17,5 Bi. Isso é apenas 30% do déficit em transações correntes do Brasil em 2019. Ou seja, esse aumento de produção não conseguiria nem mesmo reverter a tendência atual de aumento da taxa de câmbio.

Aquilo que nós estamos vendo na Venezuela ocorreria aqui em escala ampliada. Novamente as contras vão contra esse argumento. O aumento na produção seria de 1% do PIB e 2,5% do gasto público. Não muda quase nada. Na Venezuela, nos bons tempos do Chaves, a produção de petróleo passou de 20% do PIB (PIB muito menor que do Brasil, produção maior e preço do petróleo maior). Dizer que basta que seja feita uma administração adequada da coisa não é argumento válido: sabemos que isso vai ser mal administrado. Ou você realmente acredita que Michelzinho Temer, Lula Neto, Collor Neto e outros os quais serão os futuros governantes do pais irão administrar bem a coisa. Não bastasse tudo isso, basta mais uma rodada de governo "daquele partido" e tudo voltaria à estaca zero. A questão é se o preço é alto ou baixo considerando essas incertezas. Atualmente o P/L da Petrobras é de 11, o que seria muito baixo se mantivesse a produção atual. Mas a produção vai crescer perto de 30%, com custo de produção menor! Fiz um filtro para ver quais ações de empresas brasileiras com valor de mercado superior a R$ 20Bi são negociadas com um múltiplo menor que esse. São apenas 5: BBAS3, ELET3/6, CMIG3/4, BRDT3 e CSAN3. São, portanto, três estatais e duas empresas do setor de distribuição de combustível. Ou seja, o "fator estatal" e o "fator interferência governamental no preço do combustível" parecem já estar no preço da ação.

Avaliando a Petrobras por uma conta de padaria: Produção: 3,5 M boepd = 1,2 Bi boe por ano

Preço do barril: US$ 60 Taxa de câmbio: R$ 4,10 / US$

Margem Operacional: 30% Períodos: 25 anos Taxa de desconto: 10% =======================================

VP = R$ 856M Passivo Não Circulante = R$ 471M =======================================

Valor da empresa para os acionistas: R$ 385 M

Valor de mercado da empresa: R$ 386 M

Ou seja, sob essas premissas o retorno é de 10% aa real, ou seja, mais de 10 vezes o CDI e cerca de 3 vezes os fundos corrigidos pela inflação.

Qualquer coisa que a empresa produzir acima de 3,5M boepd, ou produzir depois de 2025, ou se o preço for acima de US$ 60 por barril, o ganho será superior a 10% aa real.

Por outro lado, obviamente, se a empresa produzir menos, por menos tempo, tiver o custo mais alto ou o preço mais baixo, o rendimento diminui. Mas, como eu disse anteriormente, se não quiser correr risco, é melhor não entrar na bolsa.

|

|

|

|

Post by wizardhsc on Feb 5, 2020 10:04:50 GMT -3.5

Acho que Petr é uma empresa barata, mas fico longe do setor. Em relação a análise do Claudio, acho que seus números são deveras otimistas. Trabalharia com o barril a 50 e real 3,80. Algo em torno de 27 bilhões de ebtida segundo a empresa.

|

|

|

|

Post by wizardhsc on Feb 5, 2020 10:12:14 GMT -3.5

|

|

voyager

New Member

Último warning

Posts: 2,183

|

Post by voyager on Feb 5, 2020 10:24:07 GMT -3.5

petrobras.com.br/fatos-e-dados/alcancamos-recordes-de-producao-de-petroleo-e-gas-em-agosto.htmquanto a produção, penso que a petrobras as vezes dá uma de irb, istoé, divulga numeros que dão uma ideia errada, faz a produção parecer muito maior do que ela é. vejam que no link acima ela menciona que a produção no pre sal foi de 2,2 milhões de barris de oleo equivalente. Entre parenteses consta: incluindo a produção de parceiros. ora bolas, a produção incluindo os parceiros não interessa ao acionista, interessa a produção da petrobras. Daí fico em duvida se a produção total inclui ou não a produção de parceiros. Até prova em contrario, penso que inclui. Em 2019, a produção TOTAL do BRASIL foi de 3,5x boe por dia. gostei muito do post do Claudio. Gostei da indicação de 5 ações com multiplos mais baixos. Quanto as conclusões conforme a conta de padaria (termos que ele usou), há dois detalhes que devem ser lembrados. aqui uma transcrição da parte do texto do Claudio a que me refiro: "A questão é se o preço é alto ou baixo considerando essas incertezas. Atualmente o P/L da Petrobras é de 11, o que seria muito baixo se mantivesse a produção atual. Mas a produção vai crescer perto de 30%, com custo de produção menor! Fiz um filtro para ver quais ações de empresas brasileiras com valor de mercado superior a R$ 20Bi são negociadas com um múltiplo menor que esse. São apenas 5: BBAS3, ELET3/6, CMIG3/4, BRDT3 e CSAN3. São, portanto, três estatais e duas empresas do setor de distribuição de combustível. Ou seja, o "fator estatal" e o "fator interferência governamental no preço do combustível" parecem já estar no preço da ação. Avaliando a Petrobras por uma conta de padaria: Produção: 3,5 M boepd = 1,2 Bi boe por ano Preço do barril: US$ 60 Taxa de câmbio: R$ 4,10 / US$ Margem Operacional: 30% Períodos: 25 anos Taxa de desconto: 10% ======================================= VP = R$ 856M Passivo Não Circulante = R$ 471M ======================================= Valor da empresa para os acionistas: R$ 385 M Valor de mercado da empresa: R$ 386 M Ou seja, sob essas premissas o retorno é de 10% aa real, ou seja, mais de 10 vezes o CDI e cerca de 3 vezes os fundos corrigidos pela inflação. Qualquer coisa que a empresa produzir acima de 3,5M boepd, ou produzir depois de 2025, ou se o preço for acima de US$ 60 por barril, o ganho será superior a 10% aa real. Por outro lado, obviamente, se a empresa produzir menos, por menos tempo, tiver o custo mais alto ou o preço mais baixo, o rendimento diminui. Mas, como eu disse anteriormente, se não quiser correr risco, é melhor não entrar na bolsa." Agora os detalhes que devem ser levados em conta. 1. a confusão entre a produção da petrobras e a produção da petrobras +parceiros. É preciso saber a produção que cabe a petrobras. 2. a quantidade de barris produzidas sob forma de gas. o preço do barril equivalente de gas vale entre um quarto e um decimo do barril de petroleo. A petrobras sempre esconde qual a quantidade verdadeira de petroleo proeduzido, sempre inclui o gas. Então o valor do barril equivalente dever ser muito e muito inferior a cotação do petroleo. Penso que esses dois detalhes podem mudar substancialmente a conclusão.

|

|