|

|

Post by Claudio66 on Nov 26, 2020 20:13:32 GMT -3.5

A pedido do marcos foi criado um tópico para a empresa Aura Minerals. Como não é um ação, mas um BDR, achamos melhor criar um novo "board", apenas para os BDRs. |

|

|

|

Post by Claudio66 on Feb 3, 2021 11:15:57 GMT -3.5

|

|

|

|

Post by lucfig on Feb 3, 2021 12:19:53 GMT -3.5

Nunca tinha ouvido falar desta empresa.

Ela também é negociada com o ticker ORA na bolsa de Toronto e multiplicou seu valor de mercado por 8 em 2020.

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Mar 9, 2021 20:10:15 GMT -3.5

Ah, beleza. Obrigado, Claudio. Acho que é outra que tem potencial para multiplicar. Ainda não tinha entrado por receio de alguns comentários que vi de que estaria supervalorizada. Mas, com os dois últimos resultados, acabei entrando mesmo a esse preço, com medo de perder o bonde (como aconteceu na ROMI3).

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Mar 16, 2021 8:34:37 GMT -3.5

Aura (AURA33)

O Conselho da Aura aprovou um dividendo de US$ 0,83, totalizando US$ 60 milhões, com um dividend yield de 8,3% e com data de pagamento em 6 de abril aos acionistas com posição no papel até 26 de março, o que é visto como uma notícia positiva pelos analistas do Credit Suisse.

“O dividendo vem significativamente acima do mínimo de US$ 18 milhões com base nos resultados de 2020 (yield de 2,5%) e exemplifica a disciplina de alocação de capital, já que a Aura tem caixa líquido e está no caminho certo para entregar um crescimento considerável”, avaliam.

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Mar 16, 2021 9:15:04 GMT -3.5

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Apr 9, 2021 9:32:04 GMT -3.5

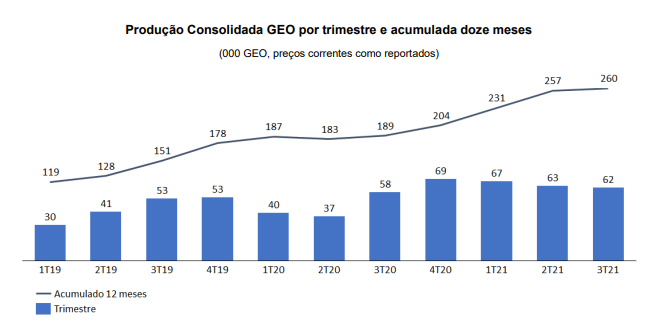

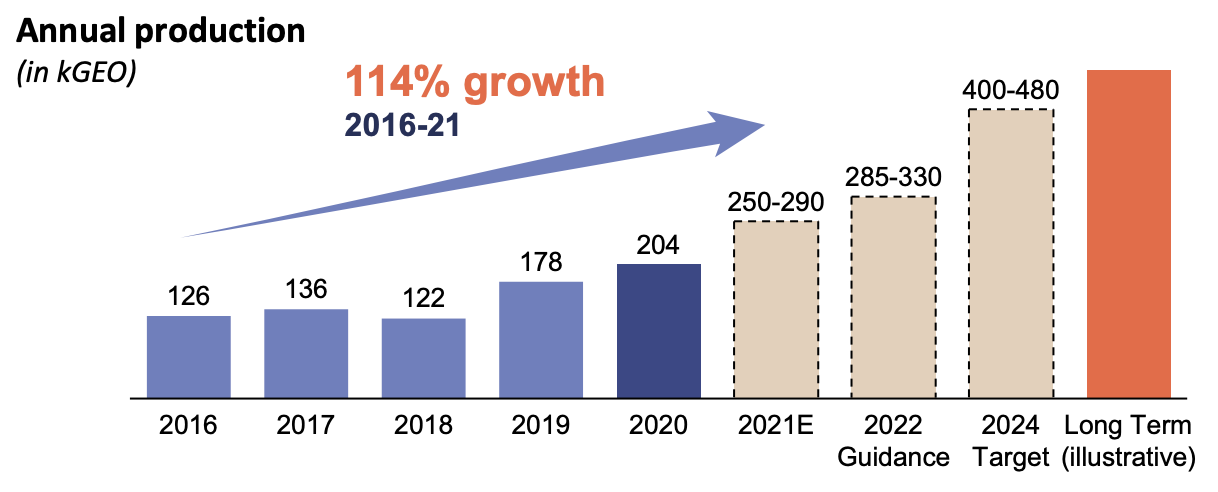

www.infomoney.com.br/mercados/revisao-tarifaria-da-sabesp-decreto-formaliza-eletrobras-em-programa-de-desestatizacao-dados-previos-de-even-e-aura-e-mais/"Aura Minerals (AURA33) A Aura Minerals, que opera minas de ouro, prata e cobre em Honduras, Brasil e México, anunciou sua prévia operacional referente ao primeiro trimestre do ano. Nesse período, a companhia atingiu a produção de 66.782 onças equivalentes de ouro (GEO), uma alta de 68% na comparação com os primeiros três meses de 2020. Esse montante é o segundo maior já registrado pela companhia em um único trimestre – o maior são os 68.964 GEO reportados no quarto trimestre. Em nota, a companhia informou ainda que a mina de Aranzazu, localizada no México, com produção de 100 mil toneladas em março, já está próxima da capacidade total. Além disso, espera que a produção atinja níveis mais elevados em outra mina, a de Ernesto, no estado do Mato Grosso. Isso deve ocorrer nos terceiro e quarto trimestres. O Credit Suisse avalia que os números foram um pouco abaixo das projeções do banco, mas sinalizam que a empresa está caminhando na direção certa e que deve conseguir entregar o guidance de 250 mil a 290 mil GEO em 2021, uma vez que produção anualizada está em torno de 267 mil GEO. O próximo ponto de alta da produção parece ser o avanço em Gold Road, finalização da expansão de Aranzazu, além de Ernesto/Pau-a-Pique no segundo semestre. Os analistas seguem com recomendação outperform para os BDRs, vendo o papel como um case de crescimento e dividendo, com um valuation atrativo."

|

|

rst

Moderador

Posts: 5,966

|

Post by rst on May 11, 2021 17:42:00 GMT -3.5

Dando uma rápida olhada nas demonstrações financeiras da empresa, chamou a atenção o fato de a empresa ter um capital social de cerca de 3bi e 2bi de prejuízos acumulados. A menos que ela fosse uma empresa pre-operacional até 2020 (não pesquisei nada, mas lembro de os primeiros comunicados posteriores à abertura de capital mencionarem inauguração de novas minas), o lucro dos últimos trimestres não deve ser considerado como a regra. Edit: Bastou uma rápida lida no histórico do emissor (item 6.3 do documento abaixo), para perceber que o negócio é furada: auraminerals.com/wp-content/uploads/2020/08/3231-FR-V8-20201009.pdfParei por aí, pois não vale a pena perder mais tempo com empresa com um histórico desses. Quase certo que aproveitaram um breve momento de bons resultados para fazer um aumento de capital. |

|

marcos

New Member

Posts: 1,405

|

Post by marcos on May 18, 2021 13:32:18 GMT -3.5

Está indo bem. Em cerca de 2 meses, dividendos de 10% e, ainda assim, aumento de cerca de 25% na cotação.

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Jun 14, 2021 18:54:19 GMT -3.5

"Já os BDRs da Aura Minerals (AURA33, R$ 68,09, +6,71%) saltaram mais de 6%. O papel entrou para um índice de mineradoras juniores, o MVIS Junior Gold Miners Index. O índice trata de mineradoras globais que investem, preferencialmente, em ouro ou prata, ou tem mais de 50% da receita em ouro ou prata, com market cap acima de US$ 150 milhões. A XP segue otimista com os BDRs da Aura, com preço-alvo de R$ 95 por ativo."

Obs. esse me parece ser um preço-alvo bem realista para a ação.

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Aug 10, 2021 23:27:38 GMT -3.5

Lucro operacional de 162,5M e LL de 114,2M no 2T/2021. Razoável, mas pode melhorar.

|

|

|

|

Post by jigsaw on Jan 1, 2022 17:22:52 GMT -3.5

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Feb 27, 2022 21:46:49 GMT -3.5

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on Sept 24, 2023 0:04:50 GMT -3.5

Aproveitei a passagm pelos 30,XX pra montar uma posição razoável, motivado pelas novas minas entrando em operação, as quais aumentarão bastante a produção. Agora, 4000 AURA33 para guardar.

|

|

marcos

New Member

Posts: 1,405

|

Post by marcos on May 6, 2024 23:06:34 GMT -3.5

Aura Minerals: EBITDA cresce 45% com redução de custos e alta do ouro Leia mais em braziljournal.com/aura-minerals-ebitda-cresce-43-com-reducao-de-custos-e-alta-do-ouro/ . O EBITDA ajustado veio 10% acima das expectativas do mercado, com a Aura entregando US$ 53 milhões, em comparação aos US$ 48,6 milhões do consenso Bloomberg. Isto marca um crescimento de 45% na comparação anual e de 30% versus o trimestre anterior. No primeiro tri, a mineradora de ouro e cobre produziu 68 mil onças equivalentes de ouro, um aumento de 28% na comparação anual. Ao mesmo tempo, conseguiu reduzir seu custo caixa/onça de US$ 1.311 no quarto tri para US$ 1.287, enquanto o ouro saiu de cerca de US$ 1.900 um ano atrás para US$ 2.070. Enquanto no primeiro tri, o preço médio do ouro foi de US$ 2.070/onça, no segundo a onça já bateu em mais de US$ 2.300. O preço do cobre, que representa cerca de 30% do resultado da companhia, também teve uma escalada relevante, saindo de cerca de US$ 3,80 no primeiro trimestre para US$ 4,40 agora. O resultado vem num momento em que a Aura está executando um plano robusto de crescimento. A companhia começou a operar em agosto a mina de Almas — seu primeiro projeto greenfield — que vai adicionar cerca de 50 mil onças/ano à produção; e está terminando a construção de Borborema, que vai adicionar outras 85 mil onças/ano e deve ficar pronta até o final do ano. Há ainda o projeto de Matupá, que deve ficar pronto até o final do ano que vem e adicionar outras 50 mil onças/ano. O CEO disse que, com o preço do ouro em R$ 2.300, o VPL do projeto aumentaria em 143% para US$ 439 milhões, em comparação a quando os estudos iniciais foram feitos (com o preço do ouro em R$ 1.712). A TIR alavancada também teria um aumento substancial, saindo de 40% para 73%. “E isso ainda não considera a reserva de ouro que tem próxima a uma rodovia e que ainda precisamos do licenciamento para mudar ela de lugar,” disse o executivo. “Se considerar esse ouro, as reservas de Borborema dobrariam, e o VPL teria um aumento ainda maior.” Barbosa disse ainda que a Aura continua olhando M&As ativamente, principalmente em cobre, já que seu objetivo é manter a participação do metal em sua receita em 30% mesmo com a entrada dos novos projetos. A companhia também pretende continuar com sua política de dividendos, de distribuir pelo menos 20% do EBITDA menos o capex recorrente. Leia mais em braziljournal.com/aura-minerals-ebitda-cresce-43-com-reducao-de-custos-e-alta-do-ouro/ . |

|