rst

Moderador

Posts: 5,956

|

Post by rst on Jan 22, 2018 5:57:12 GMT -3.5

|

|

|

|

Post by jigsaw on Jan 1, 2022 17:26:42 GMT -3.5

|

|

rst

Moderador

Posts: 5,956

|

Post by rst on Nov 9, 2023 10:15:08 GMT -3.5

Alguém acompanha essa daqui?

Da safra dos últimos IPOs, parece ser uma das poucas com um negócio que para em pé.

Não tenho em carteira, mas estou olhando de longe, aguardando um preço melhor para entrar.

|

|

|

|

Post by rogerdff on Nov 9, 2023 13:46:57 GMT -3.5

Alguém acompanha essa daqui? Da safra dos últimos IPOs, parece ser uma das poucas com um negócio que para em pé. Não tenho em carteira, mas estou olhando de longe, aguardando um preço melhor para entrar. Mas com P/L 9,76 a 15 não seria bom risco retorno? Ainda que PL possa ser inflado. |

|

rst

Moderador

Posts: 5,956

|

Post by rst on Nov 9, 2023 15:59:32 GMT -3.5

Alguém acompanha essa daqui? Da safra dos últimos IPOs, parece ser uma das poucas com um negócio que para em pé. Não tenho em carteira, mas estou olhando de longe, aguardando um preço melhor para entrar. Mas com P/L 9,76 a 15 não seria bom risco retorno? Ainda que PL possa ser inflado. Empresa parece boa e está com vários novos investimentos em andamento. P/L futuro talvez até seja menor. Mas é um negócio que abriu capital há pouquíssimo tempo e , por este motivo, tendo a ter muuuuuito mais cuidado antes de entrar. Prefiro observar por mais tempo ou, pelo menos, aguardar um preço bem menor. Para eu criar coragem, tem que chegar no VPA, pelo menos. |

|

|

|

Post by rogerdff on Nov 9, 2023 17:44:43 GMT -3.5

|

|

rst

Moderador

Posts: 5,956

|

Post by rst on Nov 9, 2023 18:19:49 GMT -3.5

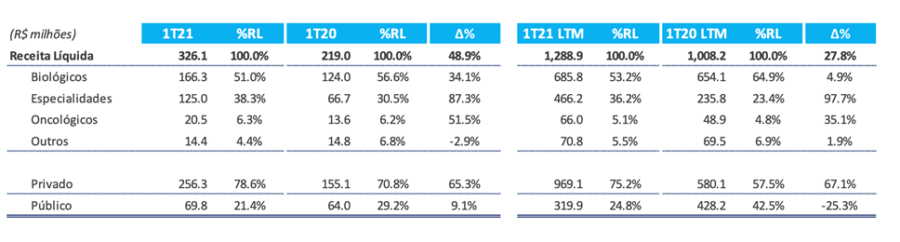

Resultado divulgado hoje foi bem confuso na perspectiva de um leigo,como é o meu caso. Confesso que não entendi quase nada e reação do mercado indica que, quem entendeu, achou bem ruim. No consolidado, empresa teve prejuízo de 140mi, mas, considerando apenas o resultado atribuível aos acionistas controladores, empresa teve um lucro de 99mi. A explicação seria um ganho de 120mi da compra vantajosa da Bergamo por menos do que o valor patrimonial, que teria efeito meramente contábil. Até aqui tudo bem, acompanhei vagamente. Mas não consigo entender como isso afetou o DRE e o DFC. No DRE, esse "ganho" parece corresponder à linha outras receitas, que tem um valor negativo de 120mi. Aqui surge minha primeira dúvida: Se o valor é negativo, foi um ganho ou o reconhecimento de uma baixa do valor contábil da adquirida? No DFC há uma nova rubrica de -120mi. Novamente fiquei sem entender nada. Se esta compra vantajosa não tinha efeito caixa, porque ela afeta o caixa em menos 120mi? Se estivesse negativo no DRE e positivo no DFC, ou vice-versa, acho que compreenderia mais ou menos. Estando negativo nos dois demonstrativos, deixou de fazer sentido para mim. Também não compreendi como uma compra vantajosa de 120mi transformou um lucro de 99mi em um prejuízo de 140mi. Se diferença entre os dois números fosse próxima dos 120mi, faria algum sentido para mim, mas estamos falando de uma diferença de 239mi. Enfim, pelo release, que sempre deve ser lido com desconfiança, a empresa supostamente teve um trimestre normal. O ITR atípico não permite que eu avalie se esta informação é verdadeira ou não. A reação do mercado (-14%) indica que não. Foi esse o motivo de eu ter movimentado o tópico. Queria saber se alguém entendeu algo e consegue me explicar esses números. |

|

rst

Moderador

Posts: 5,956

|

Post by rst on Nov 10, 2023 10:08:17 GMT -3.5

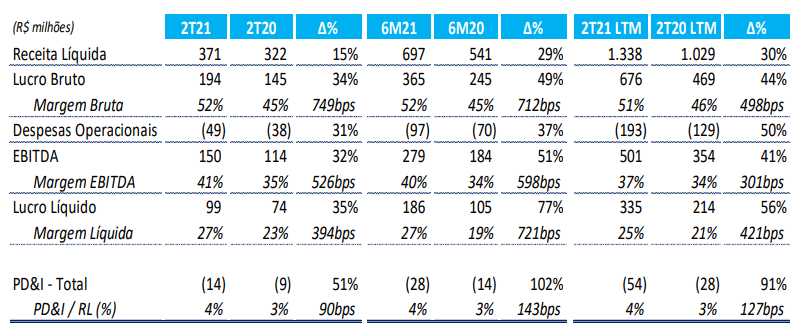

Acho que grande parte das minhas dúvidas se devem ao fato de eu não ter entendido como ocorre a consolidação dessa aquisição nas DF consolidadas.

Olhando hoje apenas as DF individuais, deu para entender um pouco melhor o resultado do trimestre e separar os efeitos não recorrentes da aquisição da Bergamo.

A empresa teve uma queda razoável nas receitas. Nenhuma tragédia, mas foi um resultado ruim, demonstrando que ela possivelmente não tem um ROE tão alto quanto o que vinha obtendo nos últimos trimestres.

Não é uma empresa que mereça ser negociada muito acima do valor patrimonial.

Isso talvez explique a queda de ontem, já que, mesmo após o tombo, ela ainda está avaliada em 1,3x o VPA

|

|

|

|

Post by rogerdff on Nov 15, 2023 19:41:14 GMT -3.5

Li relatório análise que traz informação interessante.

Empresa é especializada estudar patentes perto vencer visando mercado genéricos.

No caso mercado imunoglobulina problema tem haver liberação ANVISA de produtos sem registros pós COVID.

Setor público ainda segue usando esse subterfúgio venda sem licitação.

Isso voltando a regularizar deve beneficiar empresa.

O free float precisa ajustar para 25%.

Hoje controlador tem 82,5% e CVM concedeu mais alguns meses para ajustar.

Não sei se viria mais pressão venda por conta ajuste Free Float ou algum Block Trade.

Mas estou bem inclinado iniciar posição nesses 14,xx.

Se voltar perto dos 20 já não terei mesma coragem.

|

|

|

|

Post by rogerdff on Feb 5, 2024 9:58:39 GMT -3.5

Análise recente da empresa: www.acaoereacao.net/blau0124.htmlJá próxima VP nos 11. Dessa vez peguei 1,5k pra ver. Aqui mais provável deve ser OPA em algum momento. 82,5% já pertence a um único acionista. |

|

rst

Moderador

Posts: 5,956

|

Post by rst on Feb 5, 2024 11:03:42 GMT -3.5

Análise recente da empresa: www.acaoereacao.net/blau0124.htmlJá próxima VP nos 11. Dessa vez peguei 1,5k pra ver. Aqui mais provável deve ser OPA em algum momento. 82,5% já pertence a um único acionista. Continuo acompanhando, mas ainda não comprei. Achei interessante a birra do autor com o fato de o Hahn pilotar stock car. Particularmente, não vejo problemas em relação a isso. O que me incomoda de verdade é ele usar a empresa, que agora tem capital aberto, para financiar esse hobby caro através de patrocínios. A empresa não é mais apenas dele para ele usar do caixa como bem entende. Quer brincar de piloto? Tudo bem, mas use seu próprio patrimônio, não o dos seus sócios. Isso me afasta da ação. |

|

rst

Moderador

Posts: 5,956

|

Post by rst on Mar 20, 2024 8:09:14 GMT -3.5

|

|

|

|

Post by rogerdff on Mar 20, 2024 10:27:53 GMT -3.5

Ia postar mesma notícia. Também fiquei mais em dúvida, pois o que parece oportunidade de multiplicar de repente pode ser literalmente um sonho controlador. Muitas "perspectivas" mas na prática como a fábrica P1000 fica no planejamento. Ou separar realidade/futuro de sonho. |

|

rst

Moderador

Posts: 5,956

|

Post by rst on Mar 20, 2024 10:43:17 GMT -3.5

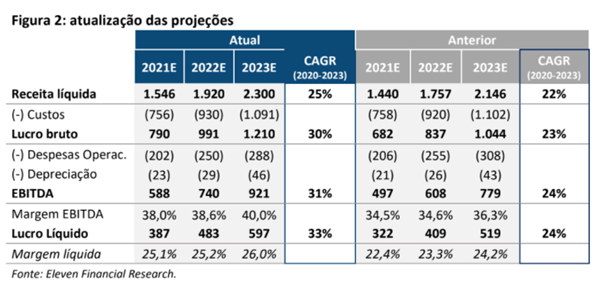

Ia postar mesma notícia. Também fiquei mais em dúvida, pois o que parece oportunidade de multiplicar de repente pode ser literalmente um sonho controlador. Muitas "perspectivas" mas na prática como a fábrica P1000 fica no planejamento. Ou separar realidade/futuro de sonho. Pois é. 1) o que ele prometeu no IPO não entregou e nem está perto de entregar; 2) as duas principais fontes de receita da empresa estão sofrendo forte pressão concorrencial. a última licitação foi vencida concedendo grandes descontos, o que significa menores retornos futuros. A alta rentabilidade do negócio parece depender da proteção do regulador. Pode ser que por um processo de captura do regulador as proteções sejam restabelecidas, mas é um sinal forte de que se trata de um negócio sem competitividade efetiva em um ambiente de mercado livre; 3) essa história de ser listado na Nasdaq me pareceu estranha. Você não lista um negócio para se "tornar uma empresa global e perene", mas sim para captar dinheiro (para a empresa ou para o bolso do controlador). Se, como se alega, a empresa irá entregar resultados e gerar bastante caixa em um futuro próximo, não haveria a necessidade de uma nova oferta de ações pouco tempo depois da primeira. 4) ele ainda tem que mostrar que a Bergamo foi uma boa aquisição (como ele mesmo reconhece, era uma empresa altamente deficitária); 5) as empresas de coleta de plasma não me parecem um negócio tão inovador. Não vejo porque cresceriam com altos retornos. Mas admito minha total ignorância sobre o assunto. |

|