|

|

Post by rogerdff on May 5, 2021 19:25:52 GMT -3.5

Por achar que pode ficar pelo menos mais uns 6 meses com resultados pesando acabei saindo.

Quando Pomo3 conseguir romper os 3 seria provável reversão e antecipação de volta da lucratividade.

Estou achando Bbas3 nos 29 melhor oportunidade.

Demanda reprimida e envelhecimento frotas, uma hora demanda retorna.

Por outro lado, concorrência e peso custos materiais pode ser algo mais difícil mensurar impacto lucratividade.

Pra quem fica boa notícia que normalmente quando eu desisto papel começa andar.

|

|

|

|

Post by rogerdff on Jun 14, 2021 19:38:36 GMT -3.5

Por achar que pode ficar pelo menos mais uns 6 meses com resultados pesando acabei saindo. Quando Pomo3 conseguir romper os 3 seria provável reversão e antecipação de volta da lucratividade. Estou achando Bbas3 nos 29 melhor oportunidade. Demanda reprimida e envelhecimento frotas, uma hora demanda retorna. Por outro lado, concorrência e peso custos materiais pode ser algo mais difícil mensurar impacto lucratividade. Pra quem fica boa notícia que normalmente quando eu desisto papel começa andar. E não demorou 1 mês. Vai rompendo congestão. |

|

|

|

Post by rogerdff on Mar 25, 2022 20:45:32 GMT -3.5

Pomo3 voltou pras mínimas.

Nova oportunidade?

Custos materiais deve penalizar vários setores.

Mas demanda reprimida transporte tem que repor algum momento.

O que acham?

|

|

|

|

Post by Claudio66 on Mar 26, 2022 16:43:56 GMT -3.5

Pomo3 voltou pras mínimas. Nova oportunidade? Custos materiais deve penalizar vários setores. Mas demanda reprimida transporte tem que repor algum momento. O que acham? Concordo. Há dois fatores que tendem a aumentar a demanda por transporte público, em particular de ônibus, que devem contribuir para as vendas da Marcopolo: 1. o fim do isolamento social, em particular a volta às aulas; 2. o aumento dos preços dos combustíveis.

|

|

|

|

Post by Claudio66 on Aug 1, 2023 18:23:33 GMT -3.5

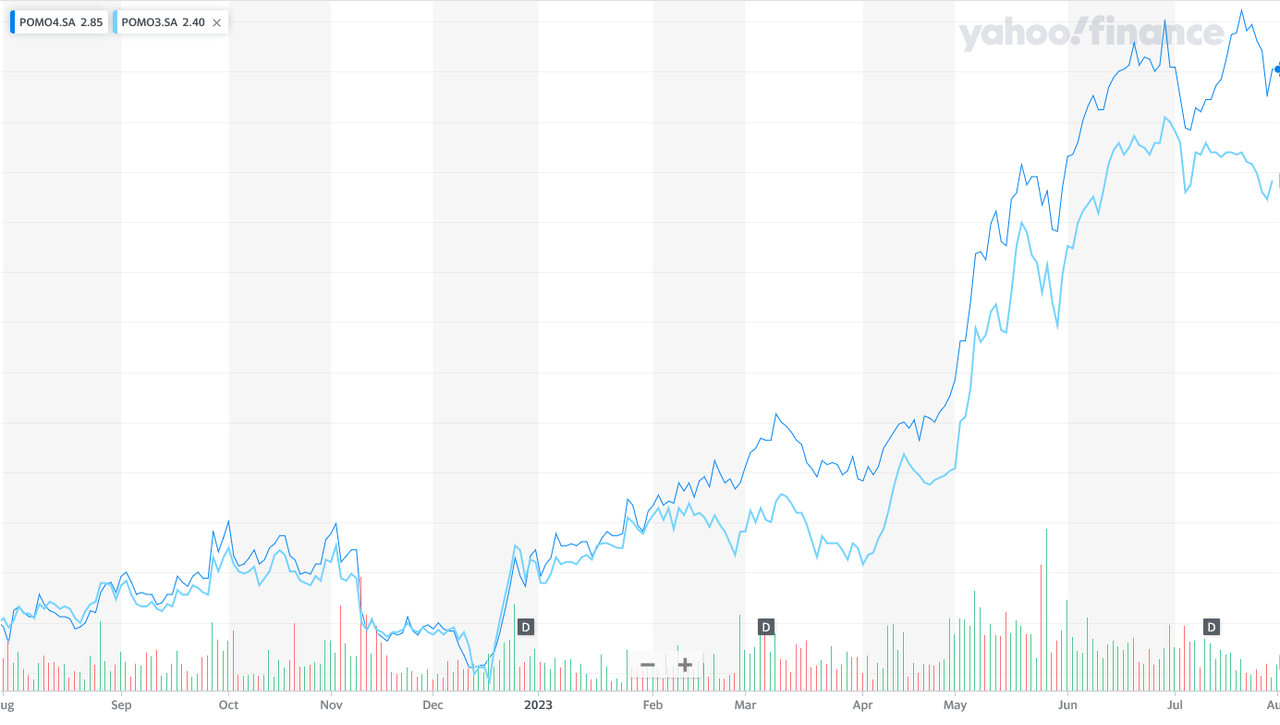

Mais um resultado muito bom da Marcopolo! Na comparação do 2T23 com o 2T22: Receita +18% Resultado Bruto +111% EBIT +440% Lucro Líquido +422% Na comparação com o 1T23 há queda nesses indicadores. Não há uma sazonalidade muito marcada, mas o 1T parece ser, em geral, mais fraco que o resto do ano. Será que a empresa está perdendo fôlego? Mas o mais interessante é que todo o resultado recente só se refletiu em POMO4. No começo do ano POMO4 estava 17% acima de POMO3, e essa relação se manteve até 13/02. Depois a diferença foi abrindo, chegando a 30% no after market de hoje, depois da divulgação do resultado.  Eu estou bem comprado em POMO3 e bem vendido em POMO4, mas com valor 20% a mais comprado em POMO3. Mesmo que não gosta de long-short, acho que vale a pena entrar em POMO3, pois a assimetria dos retornos é bem favorável.

|

|

|

|

Post by rogerdff on Aug 20, 2023 17:16:07 GMT -3.5

Essa era oportunidade clara que ignorou totalmente queda forte mercado 2023. PN da mínima 2 em Dez/22 já triplicou em apenas 8 meses. Rompeu TH de 2013 nos 5,21. Mas agora já vai testando topo canal de alta desde fundo Set/15 e topo Fev/20. Aqui tem saber aproveitar ciclicidade setor. Agora certamente risco-retorno já complica. Ainda que tenha análise maior potencial a frente. www.acaoereacao.net/marcopolo0123.html#un |

|

|

|

Post by Claudio66 on Sept 5, 2023 20:53:14 GMT -3.5

Mais um resultado muito bom da Marcopolo! Na comparação do 2T23 com o 2T22: Receita +18% Resultado Bruto +111% EBIT +440% Lucro Líquido +422% Na comparação com o 1T23 há queda nesses indicadores. Não há uma sazonalidade muito marcada, mas o 1T parece ser, em geral, mais fraco que o resto do ano. Será que a empresa está perdendo fôlego? Mas o mais interessante é que todo o resultado recente só se refletiu em POMO4. No começo do ano POMO4 estava 17% acima de POMO3, e essa relação se manteve até 13/02. Depois a diferença foi abrindo, chegando a 30% no after market de hoje, depois da divulgação do resultado. Eu estou bem comprado em POMO3 e bem vendido em POMO4, mas com valor 20% a mais comprado em POMO3. Mesmo que não gosta de long-short, acho que vale a pena entrar em POMO3, pois a assimetria dos retornos é bem favorável.

Controlador concorda comigo que POMO3 ficou muito barata em relação a POMO4. Trocou mais de 1 milhão de ações POMO4 por POMO3

O mais interessante é que apesar de POMO4 ainda estar sendo negociada com valor 27% superior a POMO3, os proventos pagos são os mesmos. (Geralmente quando a PN vale tão mais que a ON, é porque os proventos são cerca de 10% maiores.)

|

|

rst

Moderador

Posts: 5,951

|

Post by rst on Sept 6, 2023 7:31:52 GMT -3.5

Mais um resultado muito bom da Marcopolo! Na comparação do 2T23 com o 2T22: Receita +18% Resultado Bruto +111% EBIT +440% Lucro Líquido +422% Na comparação com o 1T23 há queda nesses indicadores. Não há uma sazonalidade muito marcada, mas o 1T parece ser, em geral, mais fraco que o resto do ano. Será que a empresa está perdendo fôlego? Mas o mais interessante é que todo o resultado recente só se refletiu em POMO4. No começo do ano POMO4 estava 17% acima de POMO3, e essa relação se manteve até 13/02. Depois a diferença foi abrindo, chegando a 30% no after market de hoje, depois da divulgação do resultado. Eu estou bem comprado em POMO3 e bem vendido em POMO4, mas com valor 20% a mais comprado em POMO3. Mesmo que não gosta de long-short, acho que vale a pena entrar em POMO3, pois a assimetria dos retornos é bem favorável.

Controlador concorda comigo que POMO3 ficou muito barata em relação a POMO4. Trocou mais de 1 milhão de ações POMO4 por POMO3

O mais interessante é que apesar de POMO4 ainda estar sendo negociada com valor 27% superior a POMO3, os proventos pagos são os mesmos. (Geralmente quando a PN vale tão mais que a ON, é porque os proventos são cerca de 10% maiores.)

concordo que essa diferença é injustificável, tanto que tenho apenas pomo3,mas não posso deixar de observar que você e o controlador estão fazendo coisas bem diferentes. Ao trocar PN por ON, o controlador está obtendo um aumento imediato de sua participação acionária, sem nenhum risco adicional. No lugar dele, não pensaria duas vezes em fazer isso. Ao fazer long e short, você está apenas apostando no estreitamento dessa diferença. Ainda que eu acredite que seja uma estratégia válida e que lhe trará resultado positivo no curto prazo, a operação tem seu risco (baixo, mas tem) e seu ganho está limitado a esse estreitamento. |

|

Neymar

Forista VIP

Posts: 1,001

|

Post by Neymar on Sept 6, 2023 11:20:58 GMT -3.5

Controlador concorda comigo que POMO3 ficou muito barata em relação a POMO4. Trocou mais de 1 milhão de ações POMO4 por POMO3

O mais interessante é que apesar de POMO4 ainda estar sendo negociada com valor 27% superior a POMO3, os proventos pagos são os mesmos. (Geralmente quando a PN vale tão mais que a ON, é porque os proventos são cerca de 10% maiores.)

concordo que essa diferença é injustificável, tanto que tenho apenas pomo3,mas não posso deixar de observar que você e o controlador estão fazendo coisas bem diferentes. Ao trocar PN por ON, o controlador está obtendo um aumento imediato de sua participação acionária, sem nenhum risco adicional. No lugar dele, não pensaria duas vezes em fazer isso. Ao fazer long e short, você está apenas apostando no estreitamento dessa diferença. Ainda que eu acredite que seja uma estratégia válida e que lhe trará resultado positivo no curto prazo, a operação tem seu risco (baixo, mas tem) e seu ganho está limitado a esse estreitamento. Última vez que vi algo assim foi na Sanepar, logo antes de criarem as units. Antes as ON praticamente não tinham liquidez (quase todas na mão da empresa). De repente começou a ter negociação com um bom desconto em relação as PN. Durou pouco mas foi bom. |

|

rst

Moderador

Posts: 5,951

|

Post by rst on Sept 6, 2023 19:00:33 GMT -3.5

concordo que essa diferença é injustificável, tanto que tenho apenas pomo3,mas não posso deixar de observar que você e o controlador estão fazendo coisas bem diferentes. Ao trocar PN por ON, o controlador está obtendo um aumento imediato de sua participação acionária, sem nenhum risco adicional. No lugar dele, não pensaria duas vezes em fazer isso. Ao fazer long e short, você está apenas apostando no estreitamento dessa diferença. Ainda que eu acredite que seja uma estratégia válida e que lhe trará resultado positivo no curto prazo, a operação tem seu risco (baixo, mas tem) e seu ganho está limitado a esse estreitamento. Última vez que vi algo assim foi na Sanepar, logo antes de criarem as units. Antes as ON praticamente não tinham liquidez (quase todas na mão da empresa). De repente começou a ter negociação com um bom desconto em relação as PN. Durou pouco mas foi bom. Na verdade, é até algo comum. Nesse exato instante, o par rapt3/rapt4 tem uma diferença parecida com a de Pomo. Itub também costuma ter uma boa diferença entre on e pn, apesar ambas terem boa liquidez. Bradespar é outra com diferença que frequentemente se expande. |

|

|

|

Post by Claudio66 on Feb 7, 2024 20:59:46 GMT -3.5

... Mas o mais interessante é que todo o resultado recente só se refletiu em POMO4. No começo do ano POMO4 estava 17% acima de POMO3, e essa relação se manteve até 13/02. Depois a diferença foi abrindo, chegando a 30% no after market de hoje, depois da divulgação do resultado. ´´´´ Eu estou bem comprado em POMO3 e bem vendido em POMO4, mas com valor 20% a mais comprado em POMO3. Mesmo que não gosta de long-short, acho que vale a pena entrar em POMO3, pois a assimetria dos retornos é bem favorável. A diferença fechou um pouco, mas voltou a 30%. Aumentei a aposta, pois o custo do aluguel está em menos de 0,5% ao ano. ... Ao fazer long e short, você está apenas apostando no estreitamento dessa diferença. Ainda que eu acredite que seja uma estratégia válida e que lhe trará resultado positivo no curto prazo, a operação tem seu risco (baixo, mas tem) e seu ganho está limitado a esse estreitamento. É importante observar que os proventos por ação são os mesmos para ON e PN. Assim, o único custo da operação é realmente o aluguel. Se a operação é feita com o mesmo número de ações, o efeito dos dividendos (recebido e reembolsado ao locador) se cancelam, mas sobra dinheiro da venda a descoberto (30% do valor comprado em POMO3), que pode ser aplicado por bem mais que 0,5% aa. Se a operação é feita com o mesmo valor, há um recebimento de 30% em dividendos a maior do que o reembolso ao locador. Isso também dá mais que 0,5% aa. Ou seja, o ganho não está limitado ao estreitamento da diferença de preço.

|

|

rst

Moderador

Posts: 5,951

|

Post by rst on Feb 8, 2024 8:50:01 GMT -3.5

há um recebimento de 30% em dividendos a maior do que o reembolso ao locador A diferença de DY é um ponto que eu nunca havia parado para pensar nesse tipo de operação. Muito interessante. Em tese, em uma empresa que pague dividendos constantemente, esse fator isoladamente já deveria ajudar bastante a reduzir a diferença de preço entre ON e PN, pois, dependendo da taxa de aluguel, é quase que um dinheiro grátis. |

|

|

|

Post by rogerdff on Feb 8, 2024 9:58:35 GMT -3.5

Deságio ON-PN faz sentido Long-Short mesmo.

Duro é ver multiplicação 3x ON e 4x PN para a que era minha maior aposta.

Quem não sabe acreditar e esperar nunca vai ganhar de verdade.

|

|

|

|

Post by Claudio66 on Mar 6, 2024 14:23:13 GMT -3.5

|

|