rst

Moderador

Posts: 6,049

|

Post by rst on Feb 18, 2021 7:27:54 GMT -3.5

|

|

|

|

Post by Claudio66 on Mar 24, 2021 8:33:52 GMT -3.5

IPOs passaram do limite. Acabou a festa. Os investidores institucionais saíram mais cedo e as pessoas físicas vão ter que pagar a conta.

|

|

|

|

Post by lucfig on Mar 24, 2021 16:33:56 GMT -3.5

IPOs passaram do limite. Acabou a festa. Os investidores institucionais saíram mais cedo e as pessoas físicas vão ter que pagar a conta.

Que isso... Será que existem precedentes? E mais, a oferta foi majoritariamente secundária. |

|

|

|

Post by Claudio66 on Mar 24, 2021 18:07:31 GMT -3.5

IPOs passaram do limite. Acabou a festa. Os investidores institucionais saíram mais cedo e as pessoas físicas vão ter que pagar a conta.

Que isso... Será que existem precedentes? E mais, a oferta foi majoritariamente secundária. Acho que o Lobo de Wall Street conseguia até 100% de pessoas físicas. |

|

Potuz

New Member

Posts: 3,392

|

Post by Potuz on Mar 24, 2021 21:44:26 GMT -3.5

Que isso... Será que existem precedentes? E mais, a oferta foi majoritariamente secundária. Acho que o Lobo de Wall Street conseguia até 100% de pessoas físicas. numa mineradora desse tamanho? |

|

|

|

Post by lucfig on Mar 24, 2021 22:01:40 GMT -3.5

Acho que o Lobo de Wall Street conseguia até 100% de pessoas físicas. numa mineradora desse tamanho? É, imagino que tenha sido em uma das empresas que só existiam no papel. De qualquer forma esses 98% não devem se um bom sinal. |

|

|

|

Post by Claudio66 on Mar 25, 2021 6:57:33 GMT -3.5

|

|

|

|

Post by acquesta on Jul 21, 2021 14:38:29 GMT -3.5

www.fundamentus.com.br/detalhes.php?papel=CMIN3olhando rapidamente os numeros da empresa, no fundamentus, parece estar bem barata (caso os numeros estejam corretos). nao li release nenhum, nem quero ler agora. mas talvez esse IPO nao tenha sido tao caro assim * obs: deve-se levar em conta o momento atual do ciclo das commodities, no qual a empresa trabalha, ou seja, Topo! em comparaçao, as outras mineradoras tbm estao momentaneamente 'baratas', isso até que o ciclo se reinicie

|

|

rst

Moderador

Posts: 6,049

|

Post by rst on Jul 21, 2021 16:46:53 GMT -3.5

www.fundamentus.com.br/detalhes.php?papel=CMIN3olhando rapidamente os numeros da empresa, no fundamentus, parece estar bem barata (caso os numeros estejam corretos). nao li release nenhum, nem quero ler agora. mas talvez esse IPO nao tenha sido tao caro assim * obs: deve-se levar em conta o momento atual do ciclo das commodities, no qual a empresa trabalha, ou seja, Topo! em comparaçao, as outras mineradoras tbm estao momentaneamente 'baratas', isso até que o ciclo se reinicie A explicação, obviamente, é a do seu parágrafo final. Qual a probabilidade de o Benjamin Steinbruch vender algo barato considerando o histórico dele? Ele tratorou os antigos sócios para ficar com o controle da CSN Brigou anos com os familiares para manter o controle do grupo vicunha Deu uma banana para os bancos credores mesmo quando estava com a corda no pescoço. Acredita que ele se iluminou, percebeu que vender participações minoritárias por preços justos é a melhor forma de expandir seu império e, por este motivo resolveu dividir sua riqueza com a plebe? O golpe é aberto. Só cai quem quer. |

|

|

|

Post by Claudio66 on Jul 21, 2021 18:46:38 GMT -3.5

www.fundamentus.com.br/detalhes.php?papel=CMIN3olhando rapidamente os numeros da empresa, no fundamentus, parece estar bem barata (caso os numeros estejam corretos). nao li release nenhum, nem quero ler agora. mas talvez esse IPO nao tenha sido tao caro assim * obs: deve-se levar em conta o momento atual do ciclo das commodities, no qual a empresa trabalha, ou seja, Topo! em comparaçao, as outras mineradoras tbm estao momentaneamente 'baratas', isso até que o ciclo se reinicie A explicação, obviamente, é a do seu parágrafo final. Qual a probabilidade de o Benjamin Steinbruch vender algo barato considerando o histórico dele? Ele tratorou os antigos sócios para ficar com o controle da CSN Brigou anos com os familiares para manter o controle do grupo vicunha Deu uma banana para os bancos credores mesmo quando estava com a corda no pescoço. Acredita que ele se iluminou, percebeu que vender participações minoritárias por preços justos é a melhor forma de expandir seu império e, por este motivo resolveu dividir sua riqueza com a plebe? O golpe é aberto. Só cai quem quer. Steinbruch vendeu a Vale relativamente barato. Ele e PREVI/BRADESPAR praticamente trocaram as participações cruzadas que ele detinha da Vale e PREVI/Bradespar detinham na CSN. O valor era aproximadamente o mesmo. Desde então (o ano era 2000), o retorno na Vale (mais de 1.000%) foi o quádruplo do retorno na CSN. Outro ponto a se notar é que Steinbruch não vendeu quase nada da CSN Mineração. Foi vendida apenas a fração de 10% da empresa. A CSN ainda detém 78% da empresa, e sócios anteriores ao IPO detêm mais cerca de 11%. Acho que o principal objetivo não era vender, mas precificar o ativo, de forma a melhorar as demonstrações financeiras da CSN. Eu comprei CMIN3 com um preço médio de R$ 9,16 porque, desde o IPO, o preço do minério subiu 30%, enquanto o preço da ação subiu apenas 6% (o IPO foi por R$ 8,50). No mesmo período VALE3 subiu 17%. Com o resultado do 2T21 ambas devem continuar subindo, mas comprei CMIN3 para diversificar, tendo em vista os problemas da Vale em Mariana e Brumadinho. Lembro que por causa das alavancagens operacional e financeira, o percentual de aumento do lucro líquido tem que ser algumas vezes maior que o aumento do preço do minério de ferro. Torçam por mim.

|

|

|

|

Post by acquesta on Jul 22, 2021 9:56:14 GMT -3.5

www.fundamentus.com.br/detalhes.php?papel=CMIN3olhando rapidamente os numeros da empresa, no fundamentus, parece estar bem barata (caso os numeros estejam corretos). nao li release nenhum, nem quero ler agora. mas talvez esse IPO nao tenha sido tao caro assim * obs: deve-se levar em conta o momento atual do ciclo das commodities, no qual a empresa trabalha, ou seja, Topo! em comparaçao, as outras mineradoras tbm estao momentaneamente 'baratas', isso até que o ciclo se reinicie A explicação, obviamente, é a do seu parágrafo final. Qual a probabilidade de o Benjamin Steinbruch vender algo barato considerando o histórico dele? Ele tratorou os antigos sócios para ficar com o controle da CSN Brigou anos com os familiares para manter o controle do grupo vicunha Deu uma banana para os bancos credores mesmo quando estava com a corda no pescoço. Acredita que ele se iluminou, percebeu que vender participações minoritárias por preços justos é a melhor forma de expandir seu império e, por este motivo resolveu dividir sua riqueza com a plebe? O golpe é aberto. Só cai quem quer. eu nao tenho tanto tempo de mercado e nao sabia dessas historias, realmente porem, como disse, analisando friamente os numeros, estao bons sim ai entra a disposiçao de cada investidor em medir e aceitar esse tal risco |

|

|

|

Post by Claudio66 on Jul 28, 2021 7:03:28 GMT -3.5

... Eu comprei CMIN3 com um preço médio de R$ 9,16 porque, desde o IPO, o preço do minério subiu 30%, enquanto o preço da ação subiu apenas 6% (o IPO foi por R$ 8,50). No mesmo período VALE3 subiu 17%. Com o resultado do 2T21 ambas devem continuar subindo, mas comprei CMIN3 para diversificar, tendo em vista os problemas da Vale em Mariana e Brumadinho. Lembro que por causa das alavancagens operacional e financeira, o percentual de aumento do lucro líquido tem que ser algumas vezes maior que o aumento do preço do minério de ferro. Torçam por mim.

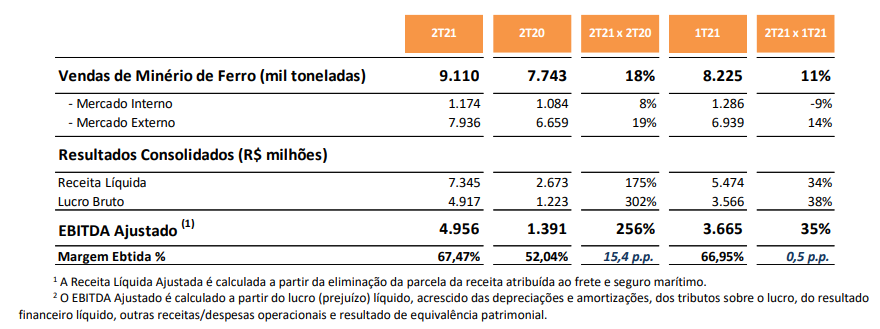

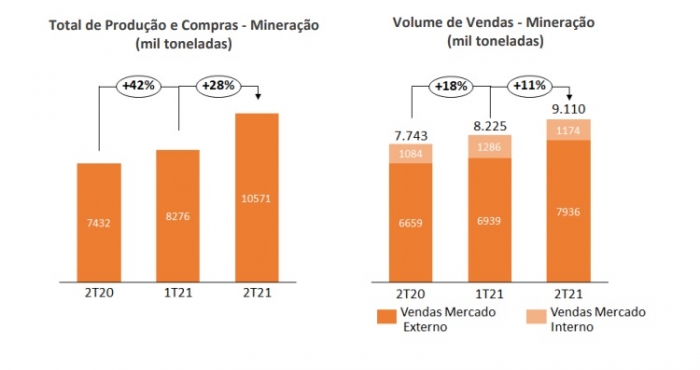

Como esperado o resultado do 2T21 veio muito bom. Lucro líquido de R$ 2,5 bilhões. Isso representa um aumento de "apenas" 6% sobre o 1T21. Mas, como a empresa mesmo diz: "Esse desempenho só não foi maior em razão da variação cambial registrada no período que acabou por mitigar o forte resultado operacional." (pg. 5) De fato, o lucro bruto cresceu 38% e o EBITDA ajustado 35%. E isso apesar da queda da taxa de câmbio no período, que reduz a receita em reais. A empresa investiu praticamente o triplo (R$ 491 milhões) do 2T20 e do 2T21 (R$ 167 e R$ 170 milhões). Isso significa possibilidade de aumentar mais ainda a produção, que cresceu 28% em relação ao 1T21 e 42% em relação ao 2T20, passando de 10 milhões de toneladas no trimestre (40 milhões por ano)!

Anualizando, a ação está sendo negociada por apenas 5 vezes o lucro líquido (P/L = 5). Claro que isso se deve ao preço elevado do minério de ferro e à taxa de câmbio elevada. Acho que o preço não reflete o desempenho, muito menos o potencial.

|

|

|

|

Post by rogerdff on Jul 28, 2021 8:57:11 GMT -3.5

... Eu comprei CMIN3 com um preço médio de R$ 9,16 porque, desde o IPO, o preço do minério subiu 30%, enquanto o preço da ação subiu apenas 6% (o IPO foi por R$ 8,50). No mesmo período VALE3 subiu 17%. Com o resultado do 2T21 ambas devem continuar subindo, mas comprei CMIN3 para diversificar, tendo em vista os problemas da Vale em Mariana e Brumadinho. Lembro que por causa das alavancagens operacional e financeira, o percentual de aumento do lucro líquido tem que ser algumas vezes maior que o aumento do preço do minério de ferro. Torçam por mim.

Como esperado o resultado do 2T21 veio muito bom. Lucro líquido de R$ 2,5 bilhões. Isso representa um aumento de "apenas" 6% sobre o 1T21. Mas, como a empresa mesmo diz: "Esse desempenho só não foi maior em razão da variação cambial registrada no período que acabou por mitigar o forte resultado operacional." (pg. 5) De fato, o lucro bruto cresceu 38% e o EBITDA ajustado 35%. E isso apesar da queda da taxa de câmbio no período, que reduz a receita em reais. A empresa investiu praticamente o triplo (R$ 491 milhões) do 2T20 e do 2T21 (R$ 167 e R$ 170 milhões). Isso significa possibilidade de aumentar mais ainda a produção, que cresceu 28% em relação ao 1T21 e 42% em relação ao 2T20, passando de 10 milhões de toneladas no trimestre (40 milhões por ano)!

Anualizando, a ação está sendo negociada por apenas 5 vezes o lucro líquido (P/L = 5). Claro que isso se deve ao preço elevado do minério de ferro e à taxa de câmbio elevada. Acho que o preço não reflete o desempenho, muito menos o potencial.

Por múltiplos rentabilidade e com esse desempenho sem dúvidas. Questão é daqui em diante. Ou por quanto tempo vento a favor continuará favorecendo setor. Setor é cíclico. Acredita em alguma mudança estrutural ou maior permanência ciclo alta? |

|

|

|

Post by Claudio66 on Jul 28, 2021 9:08:18 GMT -3.5

Como esperado o resultado do 2T21 veio muito bom. Lucro líquido de R$ 2,5 bilhões. Isso representa um aumento de "apenas" 6% sobre o 1T21. Mas, como a empresa mesmo diz: "Esse desempenho só não foi maior em razão da variação cambial registrada no período que acabou por mitigar o forte resultado operacional." (pg. 5) De fato, o lucro bruto cresceu 38% e o EBITDA ajustado 35%. E isso apesar da queda da taxa de câmbio no período, que reduz a receita em reais. A empresa investiu praticamente o triplo (R$ 491 milhões) do 2T20 e do 2T21 (R$ 167 e R$ 170 milhões). Isso significa possibilidade de aumentar mais ainda a produção, que cresceu 28% em relação ao 1T21 e 42% em relação ao 2T20, passando de 10 milhões de toneladas no trimestre (40 milhões por ano)!

Anualizando, a ação está sendo negociada por apenas 5 vezes o lucro líquido (P/L = 5). Claro que isso se deve ao preço elevado do minério de ferro e à taxa de câmbio elevada. Acho que o preço não reflete o desempenho, muito menos o potencial.

Por múltiplos rentabilidade e com esse desempenho sem dúvidas. Questão é daqui em diante. Ou por quanto tempo vento a favor continuará favorecendo setor. Setor é cíclico. Acredita em alguma mudança estrutural ou maior permanência ciclo alta? Aqui está uma postagem minha a uma pergunta sua parecida no tópico da Bradespar.

Essencialmente, o minério de ferro da China, que era maior produtora mundial 10 anos atrás, está acabando. Isso significa que não há espaço para os preços do minério de ferro caírem. O que deve cair é a demanda da China por aço e a produção chinesa de aço, reduzindo a demanda mundial por minério de ferro. Mas isso apenas possibilitará a acomodação do preço do minério no patamar atual, sem espaço para cair. Caso países emergentes como Brasil e Índia entrem num forte ciclo de investimento em infraestrutura e moradias residenciais, a demanda pode voltar a subir, bem como o preço do minério de ferro.

|

|

rst

Moderador

Posts: 6,049

|

Post by rst on Jul 28, 2021 9:30:07 GMT -3.5

Acho que já falei várias vezes aqui no fórum e volto a repetir:

Usar P/L para avaliar empresa cíclica é uma fórmula garantida para quebrar a cara.

Digo isso com a experiência de já ter levado uma naba imensa ao comprar vale com P/L de "apenas 6x" e assistir nos anos seguintes a uma queda de cerca de 80%.

P/L não funciona com cíclica. No topo, o múltiplo está enganosamente baixo.

No fundo, ilusoriamente alto.

Uma forma mais simples e confiável de comprar empresa cíclica é olhar para o P/VPA (que também tem suas armadilhas, como explicarei adiante, mas que não invalidam seu uso).

P/VPA abaixo de 0,5x é compra, apesar das notícias catastróficas, P/VPA acima de 2,5x é venda, apesar das notícias de um futuro maravilhoso.

Por este critério, CMIN está mais cara que Vale. E isso, apesar de vale ter feito uma série gigantesca de baixas contábeis no VPA ao longo das últimas décadas, decorrentes de investimentos ruins como Moçambique e Simandou, além dos enormes gastos para reparar os estragos de Mariana, Brumadinho e recuperação de outras barragens.

Não fossem essas baixas, vale estaria com um P/VPA ainda menor que CMIN.

Mas como afirmei acima, P/VPA também tem suas armadilhas, muitas delas relacionadas também ao ciclo.

Quando tudo vai bem, empresa começa a fazer inúmeros investimentos, muitos deles sem o cuidado necessário, gerando perdas futuras. Isso deprime ilusoriamente o P/VPA, que, na verdade seria muito maior.

Quando a maré baixa, as perdas contábeis vão surgindo uma atrás da outra. Por esse motivo, comprar a um P/VPA próximo de 1x, pode ser um ato bastante precipitado.

Ideal é comprar bem abaixo e não se desesperar quando as baixas contábeis aparecerem uma após a outra, encolhendo o VPA.

|

|

|

|

Post by rogerdff on Jul 28, 2021 9:55:15 GMT -3.5

Verdade Claudio você já tinha respondido.

Mas vou na linha rst, pra mim P/VPA acima 3 é sinal bem perigoso pra empresa ativo real como mineração, siderurgia, construção.

E depois de ver o que aconteceu em 2015/16 agora também só com muito descon

|

|

|

|

Post by jigsaw on Jan 2, 2022 19:32:34 GMT -3.5

|

|

rst

Moderador

Posts: 6,049

|

Post by rst on May 5, 2022 10:17:48 GMT -3.5

Resultados mais recentes de cmin3, sem a maquiagem do IPO, parecem ser uma amostra mais fidedigna de qual o potencial de retorno da empresa NO TOPO DO CICLO.

Lucro de R$0,13/ação, (cerca de R$0,52 anualizado) indica que a R$ 5,XX a empresa não está barata (a meu ver P/L de 10x do topo do ciclo é alto, pois o denominador tende a encolher bastante quando o ciclo se inverter).

Mesmo antes de ter essas informações, não imaginava outra coisa, pois duvido que o Steinbruch vendesse participação no negócio se o preço não estivesse absurdamente caro.

|

|

|

|

Post by Claudio66 on May 5, 2022 20:56:58 GMT -3.5

Resultados mais recentes de cmin3, sem a maquiagem do IPO, parecem ser uma amostra mais fidedigna de qual o potencial de retorno da empresa NO TOPO DO CICLO. Lucro de R$0,13/ação, (cerca de R$0,52 anualizado) indica que a R$ 5,XX a empresa não está barata (a meu ver P/L de 10x do topo do ciclo é alto, pois o denominador tende a encolher bastante quando o ciclo se inverter). Mesmo antes de ter essas informações, não imaginava outra coisa, pois duvido que o Steinbruch vendesse participação no negócio se o preço não estivesse absurdamente caro. O Steinbruch não vendeu quase nada da CSN Mineração. A CSN ainda tem 80% da empresa. Dos demais 20%, apenas metade está em circulação no mercado, pois 10% estão nas mãos dos parceiros estratégicos Posco e Itochu. O IPO teve apenas o objetivo de mensurar a valor de mercado, no balanço da CSN, um dos mais importantes ativos da siderúrgica, que é a Mina de Casa de Pedra, uma das melhores do Brasil, com um sistema logístico integrado: ferrovia MRS e terminais marítimos de carvão e minério, no Porto de Sepetiba. O resultado do 1T22 foi prejudicado por fortes chuvas, que interromperam tanto a produção na mina, quanto o embarque no porto. A Vale também teve queda da produção no 1T22 por causa das chuvas. Eu acho que a maior preocupação aqui é com a demanda da China por minério de ferro, uma vez que o super ciclo de investimento em construção civil parece estar chegando ao fim.

|

|

|

|

Post by rogerdff on May 6, 2022 14:01:17 GMT -3.5

Resultados mais recentes de cmin3, sem a maquiagem do IPO, parecem ser uma amostra mais fidedigna de qual o potencial de retorno da empresa NO TOPO DO CICLO. Lucro de R$0,13/ação, (cerca de R$0,52 anualizado) indica que a R$ 5,XX a empresa não está barata (a meu ver P/L de 10x do topo do ciclo é alto, pois o denominador tende a encolher bastante quando o ciclo se inverter). Mesmo antes de ter essas informações, não imaginava outra coisa, pois duvido que o Steinbruch vendesse participação no negócio se o preço não estivesse absurdamente caro. O Steinbruch não vendeu quase nada da CSN Mineração. A CSN ainda tem 80% da empresa. Dos demais 20%, apenas metade está em circulação no mercado, pois 10% estão nas mãos dos parceiros estratégicos Posco e Itochu. O IPO teve apenas o objetivo de mensurar a valor de mercado, no balanço da CSN, um dos mais importantes ativos da siderúrgica, que é a Mina de Casa de Pedra, uma das melhores do Brasil, com um sistema logístico integrado: ferrovia MRS e terminais marítimos de carvão e minério, no Porto de Sepetiba. O resultado do 1T22 foi prejudicado por fortes chuvas, que interromperam tanto a produção na mina, quanto o embarque no porto. A Vale também teve queda da produção no 1T22 por causa das chuvas. Eu acho que a maior preocupação aqui é com a demanda da China por minério de ferro, uma vez que o super ciclo de investimento em construção civil parece estar chegando ao fim.

Que excelente resumo claudio. Grato por compartilhar. |

|