Achei muito interessante. Compartilho com os colegas .

Rodrigo Zeidan

@rodzeidan

Prof of Finance & Economics, NYU Shanghai. Author - Economics of Global Business (MIT) - Macro textbook w/ climate change & inequality. Colunista @folha.

Mar. 29, 2020 4 min read

Aprenda sobre taxação de dividendos (no Brasil, não há). Muitos reclamam disso, pois parece que, num país no qual a desigualdade é absurdamente alta, tal isenção beneficia somente os ricos. Mas é mais complicado que um cenário preto e branco. Segue o fio. (1/n)

A análise sobre distribuição de dividendos deve ser feito conjuntamente com o imposto de renda pessoa jurídica. Afinal, o que importa pra sociedade é quanto a atividade econômica paga de imposto, e não se o imposto de renda é pago na pessoa física ou jurídica. (2/n)

No Brasil, escolhemos o modelo de IRPJ+CSLL alto e isenção de distribuição de dividendos. Na maior parte dos países não é assim: o IRPJ é bem mais baixo (inclusive não há CSLL) e há taxação quando lucro é distribuído. Exemplos: (3/n)

Na Argentina, IRPJ+CSLL é 30% (comparados à 34% no Brasil), enquanto taxa-se dividendos em 7%. Na América Latina, o IRPJ é, em média, 27% e na OCDE, 23%. Entre 182 países, o IRPJ do Brasil é o 174º mais alto! Não é pouca coisa. (4/n)

O correto é analisar IRPJ e taxa sobre dividendos em conjunto. Isso pq é o mesmo fluxo de caixa que paga os dois: o lucro operacional! Assim, na Argentina, se há um lucro operacional de 100, esse lucro paga 30% de IRPJ e, o que sobrou, 7% pra se distribuir (5/n)

Assim, a alíquota efetiva sobre o lucro empresarial na Argentina é, no final das contas, 35%. Praticamente igual à do Brasil! Isso não quer dizer que não se pode taxar dividendos no Brasil, mas só que a conta correta é a alíquota TOTAL efetiva sobre lucro (6/n)

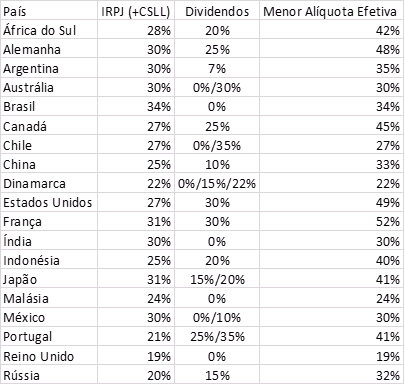

Por isso criei essa tabela, com IRPJ e taxa sobre dividendos de alguns dos principais países do mundo. Vcs podem ver que para alguns países há várias alíquotas possíveis para dividendos. Isso pq há vários níveis de complexidade. Complexidade é ruim! (7/n)

No Brasil, o IRPJ+CSLL tem uma vantagem: se a empresa está no lucro real, dificilmente ela não paga a alíquota de 34% (só dá pra abater o benefício tributário da dívida, algo que é comum no mundo inteiro). Nos EUA, há uma montanha de exceções. (8/n)

Exceções existem por causa de brechas. Brechas alimentam lobby e corrupção. Queremos um sistema simples! Se for pra taxar dividendo, nada de complexidade. Uma taxa pra todos. Voltando aos dados. Criei o critério de alíquota nominal. (9/n)

Essa alíquota é razoavelmente comparável entre países, embora em alguns brechas podem reduzir demais essa alíquota. No Brasil, como não há dividendos, se uma empresa lucra 100, ela paga de imposto 34% sobre 100. Na Argentina, 35%. (10/n)

Na Alemanha, chega a 48% e, na França, 52%. No Reino Unido, é só 19%. Se formos taxar dividendos, essa é a base de comparação. Podemos querer ficar mais perto da Alemanha (tb tem brechas lá, mas ignoro) ou do Reino Unido. (11/n)

Realmente o Brasil é um dos poucos países que não taxa dividendos. Mas isso é pq o IRPJ é alto. No final das contas, o que queremos determinar é qual a alíquota efetiva sobre empresas. Tem uma discussão sobre qual seria essa alíquota ótima: (12/n)

Muito alta e desestimula investimento, muito baixa e acaba sendo um benefício aos ricos se as empresas não investirem. Tb tem outras questões – na Dinamarca quase não se distribui dividendos mas a vida privada do dono da empresa é todo pago pela empresa: (13/n)

Casa, carro, conta de cartão, é tudo pago na pesoa jurídica. No Brasil, isso é indiferente se vier depois do lucro! Afinal, não se paga imposto para dividendos mesmo. De novo, o que quero não é dizer se devemos ou não taxar dividendo, mas sim: (14/n)

Estabelecer o critério correto de comparação. Quem defender que se crie taxação sobre lucros distribuídos, vá fundo. Quem acha que se deve abaixar, tudo bem. Essa discussão não é a desse fio. Mas, pelo amor de Ronnie James Dio, não criem complexidade. (15/n)

Se for pra taxar dividendos em x%, que se crie uma alíquota única pra todas as empresas no lucro real. Qt mais brecha, maior a chance de acabarmos como os EUA. Taxas no papel altas (49%), mas que quase nenhuma empresa paga. No Brasil, pelo menos, paga-se os 34%! (16/n)

Ah, mas e as empresas no lucro presumido? No mundo inteiro, há menores alíquotas pra empresas menores. Aqui tratamos do desenho do sistema, a maior alíquota possível que uma empresa pague e não entremos na alíquota efetiva, a que as empresas realmente pagam. (17/n)

E, como sempre, siga se vc quiser mais coisas interessantes de economia ou finanças. Os dados das tabelas dão da Deloitte e KPMG. Até o próximo. Fin.

You can follow @rodzeidan.

________________________________________________________________

Agora é o sardinha falando: Creio que, agora mais ainda, seja inevitável uma elevação da alíquota do IR sobre lucros. Como diz o texto acima, que seja da forma mais simples possível.

IR sobre RV já é bem complicado (ao menos para mim) só falta criar mais regras, normas, excessões, compensações. Só vai criar mais cargos de burocratas para verificar se foi feito corretamente, multas, etc.

Eleva o IR na fonte e pronto.